Este trabajo se integra en el Proyecto de Investigación del Ministerio de Ciencia e Innovación «Estrategias

Transversales para la Prevención de la Delincuencia Económica y la Corrupción», PID2021-1230280B-

100 (IRs: Íñigo Ortiz de Urbina Gimeno y David Carpio Briz), en el que participan los tres autores.

El tratamiento de la responsabilidad penal de las personas jurídicas por el Tribunal Supremo ha sido objeto de una ya apenas abarcable atención doctrinal. Esta, como es usual y lógico, se ha centrado en los temas que interesan a los teóricos1, y no en el análisis general de la actividad del TS o de otros tribunales2. Sin embargo, como parte de la política criminal, la responsabilidad penal de las personas jurídicas (en adelante, RPPJ) ha de evaluarse también desde perspectivas distintas de las que suscitan el interés académico (o de los académicos), entre ellas las de su eficacia y su eficiencia. Y, para ello, es imprescindible saber qué está pasando realmente: cómo se está aplicando la regulación de forma general y no centrada en las resoluciones que más interés teórico puedan despertar3.

1.

El análisis tradicional y aún mayoritario de la jurisprudencia procede de forma…

2.

Del anterior aserto ha de excluirse la contribución de Boldova (Boldova Pasamar,…

3.

Por supuesto, la tarea no puede reducirse a la labor del TS…

En esta línea, la contribución que sigue no versa sobre lo que dice el TS acerca de ciertas cuestiones de relevancia teórica, sino que, de forma distinta pero complementaria, se centra en lo que este efectivamente hace, analizando qué cuestiones se le plantean y de qué forma las resuelve, no en uno o varios casos, sino de forma sistemática, estudiando todas las SSTS que se ha podido encontrar en las que alguna persona jurídica fue acusada en primera instancia4. Sin perjuicio de una explicación más detallada a lo largo del artículo, de estas SSTS se han estudiado las siguientes variables:

4.

El título de esta contribución juega con el del libro de uno…

número y tipo de personas jurídicas (en adelante, PJ) acusadas, condenadas y absueltas;

motivo por el que, en su caso, se absolvió a las personas jurídicas;

vía de imputación empleada para declarar su responsabilidad penal (letras «a» o «b» del art. 31 bis.1 CP);

clase de delitos por los que fueron hechas responsables las PJs;

tipo e intensidad de las atenuantes concedidas;

tipo o tipos de pena finalmente impuesta a las condenadas;

responsabilidad civil;

tipo y cuantía del decomiso eventualmente acordado;

tipo de conformidad entre las acusaciones y las defensas de las PJs y número de PJs conformadas, y

duración de cada proceso (total y entre la sentencia de instancia o apelación y la de casación)

5.

En caso de haber un pronunciamiento expreso sobre la cuestión, aunque este…

Tras un apartado dedicado al método de selección de las resoluciones (2), el grueso de la contribución se dedica a la exposición de los resultados obtenidos en relación con las variables expuestas (3), y se acaba con unas consideraciones finales (4).

2. Método de selección de las resoluciones estudiadas

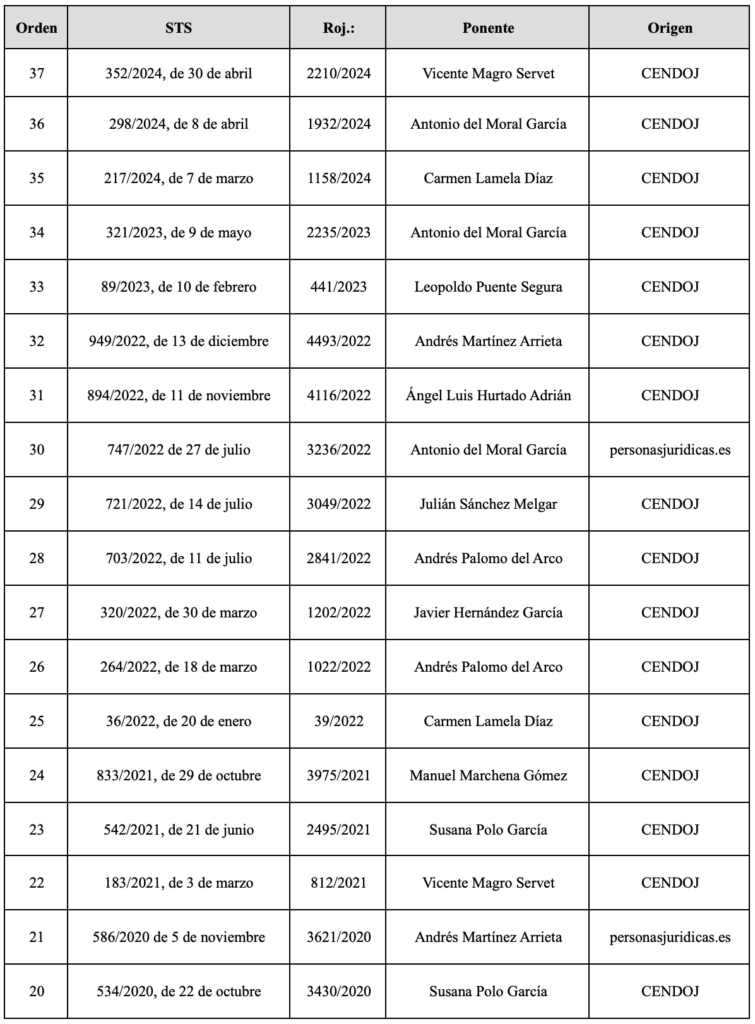

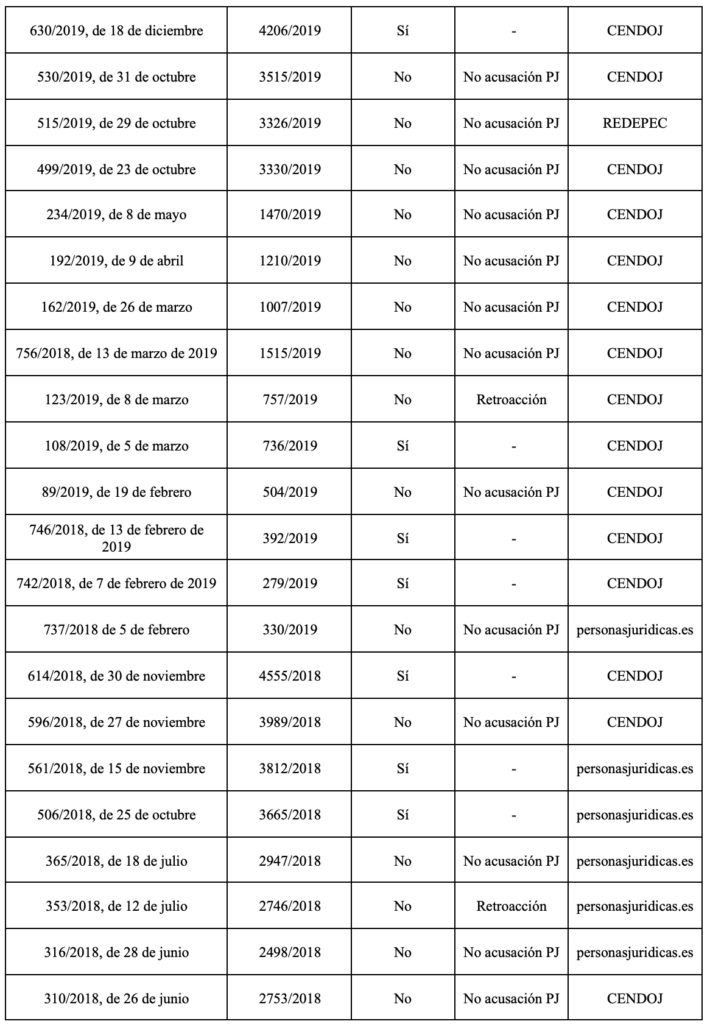

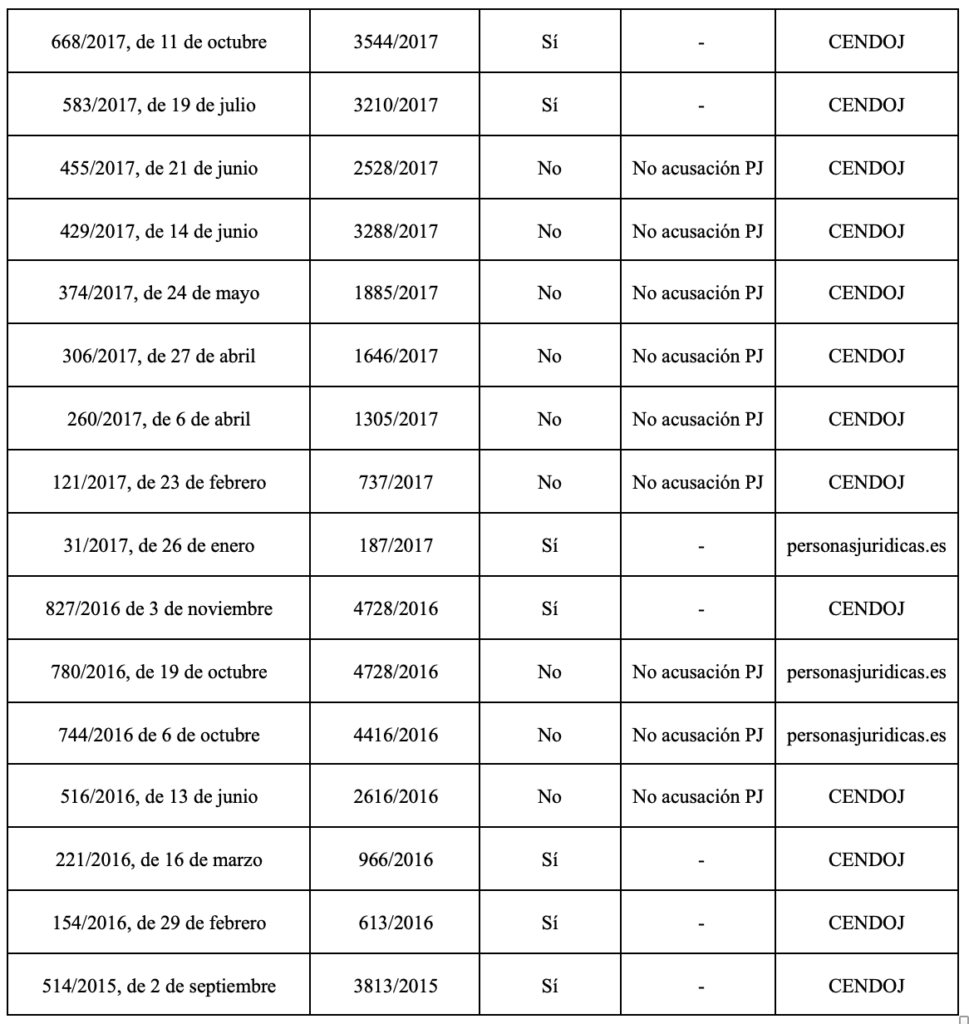

El estudio analiza una muestra de 37 SSTS. Dichas resoluciones se obtuvieron de tres fuentes: la base pública de jurisprudencia del CENDOJ, la página web de la Revista Electrónica de Responsabilidad Penal de Personas Jurídicas y Compliance (en adelante, REDEPEC) y la página web www.personasjuridicas.es6.

6.

La página web de la REDEPEC contiene una sección (llamada «Supremo») en…

La búsqueda en la base de datos del CENDOJ se llevó a cabo utilizando los siguientes criterios:

Jurisdicción: «Penal»

Tipo de resolución: «Sentencia»

Tipo de órgano: «Tribunal Supremo. Sala de lo Penal»

Fecha de resolución: desde el 01/09/2015 hasta el 01/09/2024

Texto libre: «31 bis»

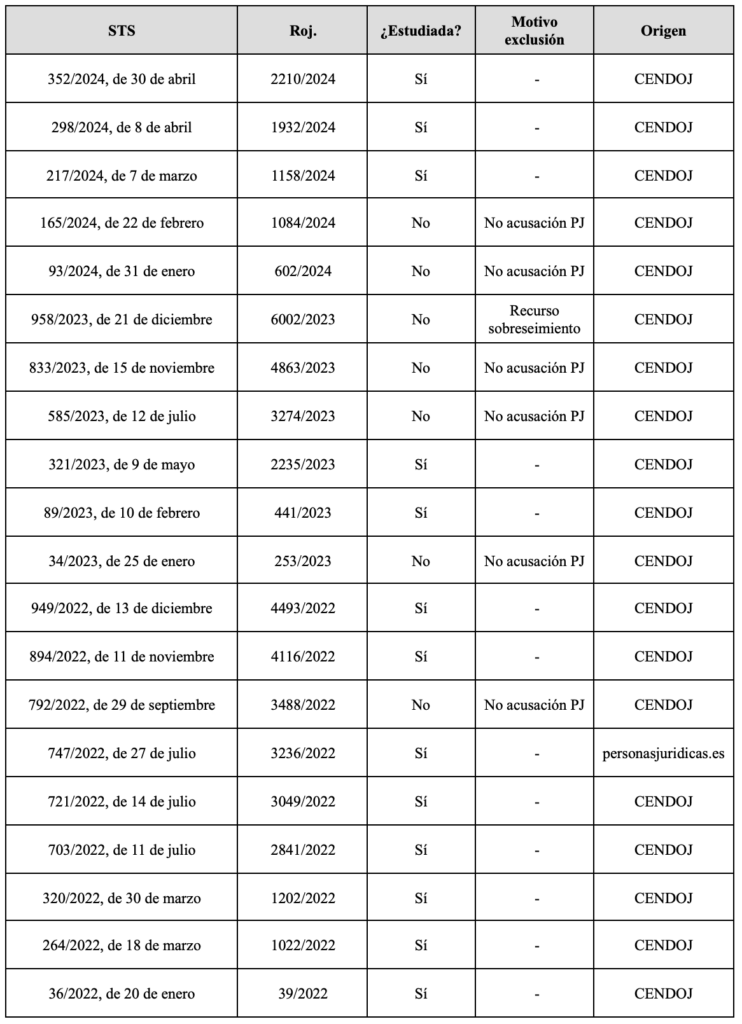

De la realización de esta búsqueda resultaron 66 sentencias. En previsión de que hubiera pronunciamientos del TS que tuvieran que ver con la responsabilidad penal de las personas jurídicas (en adelante, RPPJ) no incluidos entre esos resultados (p.ej., y sobre todo, por no aparecer en su texto las palabras «31 bis»), éstos se completaron con los pronunciamientos del TS incorporados a las bases de datos de las páginas webs antes mencionadas. En la página web de la REDEPEC hay una STS en que no aparece entre las 66 resultantes de la búsqueda en el CENDOJ (STS 515/2019, de 29 de octubre). Del mismo modo, en www.personasjuridicas.es hay 13 SSTS que no estaban entre las obtenidas del CENDOJ. Una y otras se añadieron a la muestra, quedando ésta inicialmente constituida por 80 SSTS7.

7.

Para el listado de las 80 SSTS inicialmente encontradas, su procedencia, las…

Dado que el objetivo del estudio es analizar los casos de RPPJ que llegan al TS y no sólo la doctrina de éste sobre la materia8, de esas 80 resoluciones se descartaron las relativas a procesos en los cuales, en realidad, no se había producido acusación a ninguna PJ (38). El elevado número de resoluciones que hubo de descartarse conforme a este criterio (un 46,8%) se debe principalmente a dos causas: por un lado, a la existencia de un número especialmente elevado de obiter dicta en las propias SSTS, más justificada en los momentos iniciales de establecimiento de la doctrina sobre la materia (STS 516/2016, de 13 de junio) que más adelante (SSTS 585/2023, de 12 de julio; 619/2021, de 9 de julio; 470/2021, de 2 de junio; 109/2020, de 11 de marzo; 530/2019, de 31 de octubre; 192/2019, de 9 de abril; 365/2018, de 18 de julio y 316/2018, de 28 de junio).

8.

Esto hace que, por ejemplo, se haya incluido en el estudio la…

Por otro lado, algunos listados se realizan con interés comercial y tienden a sobreincluir decisiones para conseguir más atención (y clics). Así, por ejemplo, en algunos aparece la STS 306/2017, de 27 de abril. Sin embargo, en el caso no se había acusado a ninguna PJ y la única mención a algo que tenga que ver con la materia, que se encuentra en el Fundamento de Derecho (en adelante, FD) 5º, es debida a una errata: «siendo responsable de dicha falta de tributación, por virtud de lo establecido en el artículo 31 bis [sic] del Código Penal, el acusado (…) que en aquel momento ostentaba el cargo de administrador único de la Sociedad». La errata es obvia: se quiso citar el art. 31 para extender la condición de autor del delito a la persona física (en adelante, PF), que no era obligada tributaria.

Otro ejemplo viene dado por la STS 310/2018, de 26 de junio. En la instancia no se acusó a ninguna PJ, y la única referencia a la RPPJ en la STS se encuentra en su FD 7º, cuando se afirma que «[e]n aquel momento no se había incorporado a nuestra legislación la responsabilidad penal corporativa del artículo 31 bis CP». De forma muy similar, en la STS 756/2018, de 13 de marzo de 2019, FD 4º, se dice, de paso, que «en ese momento procesal aún no había entrado en vigor la LO 5/2010, por la que se instauró el artículo 31 bis». Como se ve, no hay ningún criterio aceptable de relevancia bajo el que pueda decirse que estas resoluciones versen sobre RPPJ, a pesar de lo cual figuran como tales en algunos listados.

Además de estos supuestos de ausencia de acusación a PJs, también se descartaron aquellos en los que el recurso de casación se interpuso frente a un auto de sobreseimiento libre (1)9. También se dejaron al margen del estudio los supuestos en los que la decisión del TS consistió en la reposición de las actuaciones a un estadio anterior de la causa (4)10.

9.

STS 958/2023, de 21 de diciembre.

10.

SSTS 36/2021, de 21 de enero; 642/2019, de 20 de diciembre; 123/2019,…

Tras estos descartes, la muestra quedó constituida por 37 SSTS.

3. Exposición de los resultados

3.1. Número y tipo de PJs acusadas y condenadas, motivos de absolución, vía de imputación seguida y modelo de RPPJ

3.1.1. Acusadas, condenadas y absueltas en términos absolutos y relativos

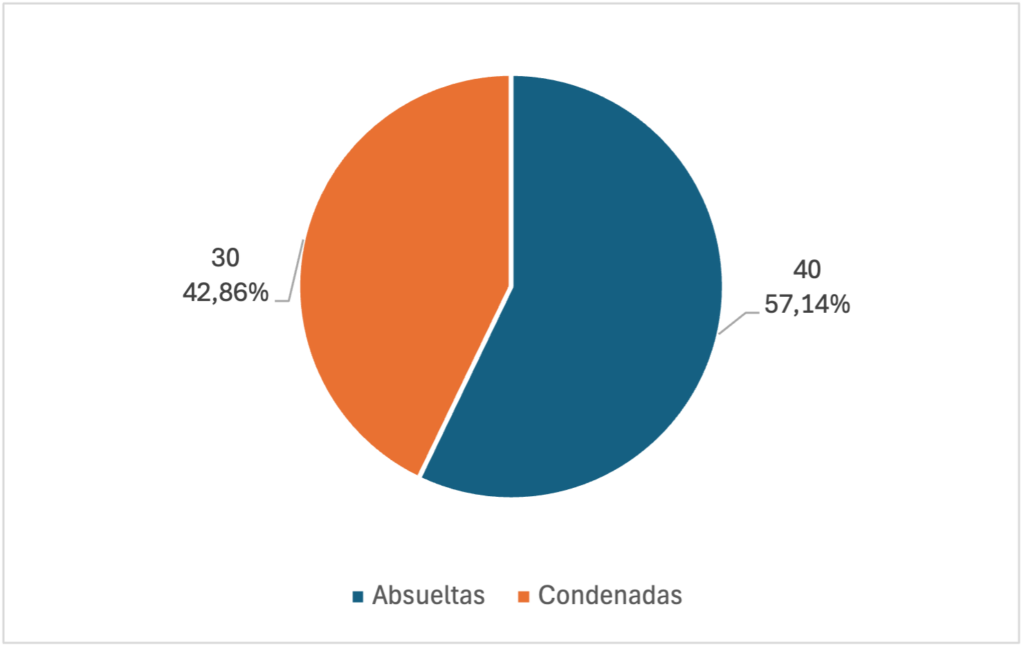

La mayoría de las PJs acusadas en los procesos incluidos en la muestra han resultado absueltas. Como puede verse en el gráfico 1, en los 37 procesos estudiados hubo 70 PJs acusadas, de las que 40 (57,14%) fueron absueltas y 30 (42,86%) condenadas.

Gráfico 1: PJs condenadas y absueltas (N = 70)

De media, en los 37 procesos que han constituido la muestra, se ha acusado a 1,89 PJs (desviación típica –σ– ≃ 2,28)11. El proceso en el que hubo más PJs acusadas fue el resuelto por la STS 89/2023, de 10 de febrero (caso Pescanova), en el que la acción penal se ejerció frente a 1112 . La cifra media de condenadas es de 0,81 por cada proceso (σ ≃ 1,14). El caso en el que hubo más condenadas no fue Pescanova, sino el resuelto por la STS 583/2017, de 19 de julio (caso Transpinelo II). En él se acusó a 10 PJs (tras Pescanova, fue el segundo proceso con más PJs acusadas) y se condenó a 6. En cada proceso se condenó, de media, a algo menos de la mitad de las PJs acusadas (49,59%; σ ≃ 0,49).

11.

La desviación típica (σ) es una medida que representa cuánto se alejan,…

12.

O 12. Este último es el número que se extrae de la…

3.1.2. Distribución de absoluciones por fase procesal

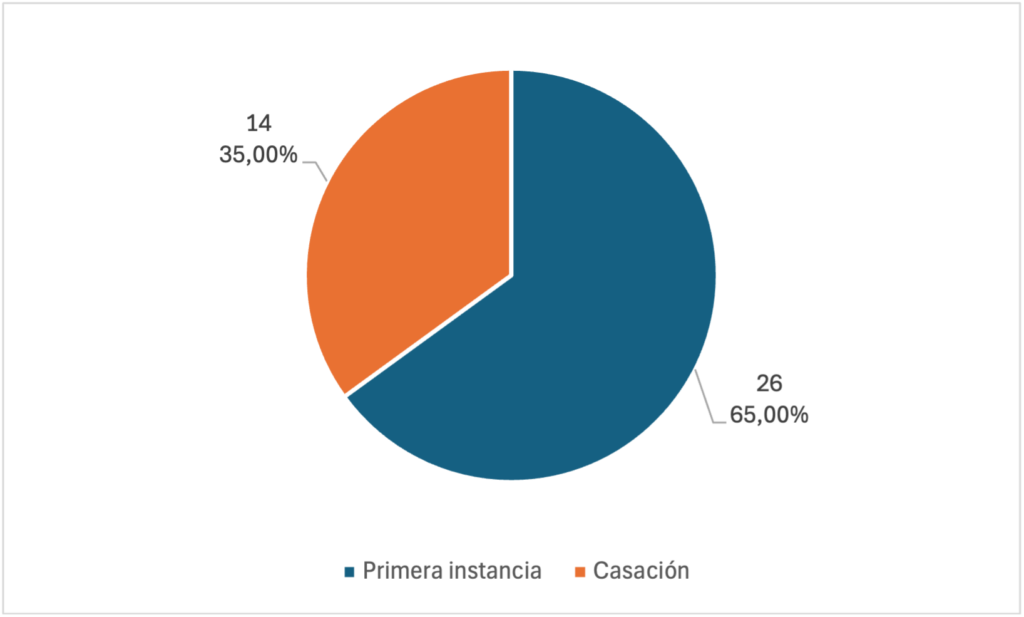

En la mayoría de las ocasiones, los pronunciamientos absolutorios se produjeron en la primera instancia y fueron confirmados (no casados) por el TS13. Sin embargo, hay un número considerable de PJs que, habiendo sido condenadas en primera instancia, resultaron finalmente absueltas por el TS. Esa información se contiene en el gráfico 2, en el que se puede ver cómo algo más de una tercera parte de las absoluciones (35,00%) lo fueron en casación.

13.

Entendemos que una resolución de instancia o un específico pronunciamiento de ésta…

En 6 de los 37 procesos estudiados (16,22%) el caso, antes de llegar al TS, pasó por un recurso de apelación. La situación obedece a la reforma procesal operada por la Ley 41/2015, de 5 de octubre, de forma que el porcentaje obtenido no resulta particularmente significativo y subirá en el futuro. Se trata de los casos resueltos por las SSTS 321/2023, de 9 de mayo; 721/2022, de 14 de julio; 36/2022, de 20 de enero; 833/2021, de 29 de octubre; 542/2021, de 21 de junio, y 492/2021, de 3 de junio. En ninguno de esos 6 procesos los tribunales que resolvieron en apelación modificaron las condenas adoptadas por el órgano de primera instancia; de ahí que en el gráfico 2 sólo se haga mención a los juzgados y tribunales de primera instancia y al TS, y no a los tribunales de apelación14.

14.

Distinto es el caso de decisión absolutoria adoptada por el órgano de…

Gráfico 2: Distribución de las absoluciones (N = 40)

3.1.3. Motivos determinantes de las absoluciones

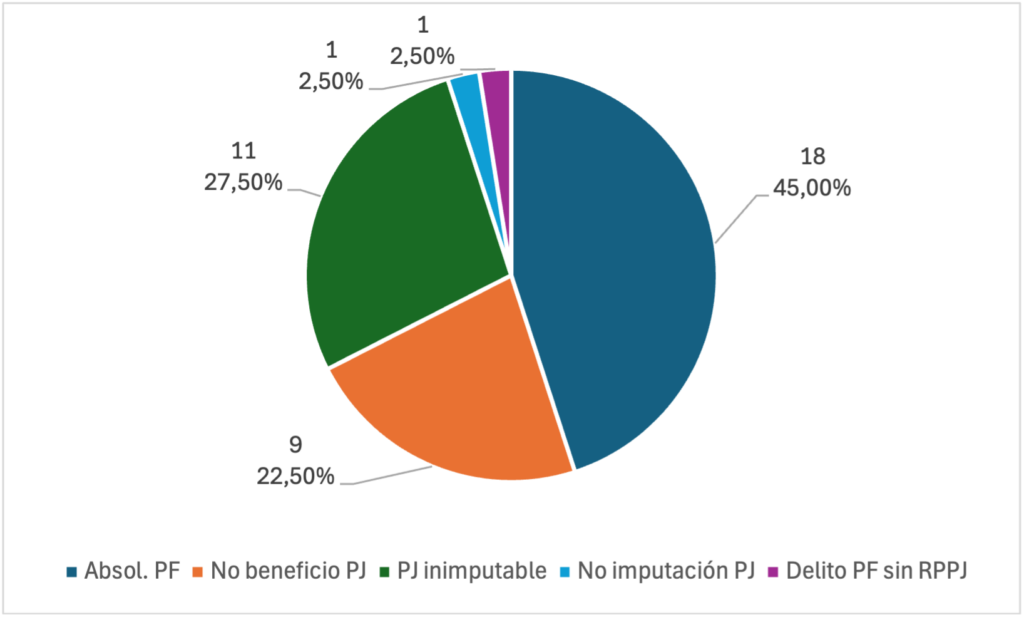

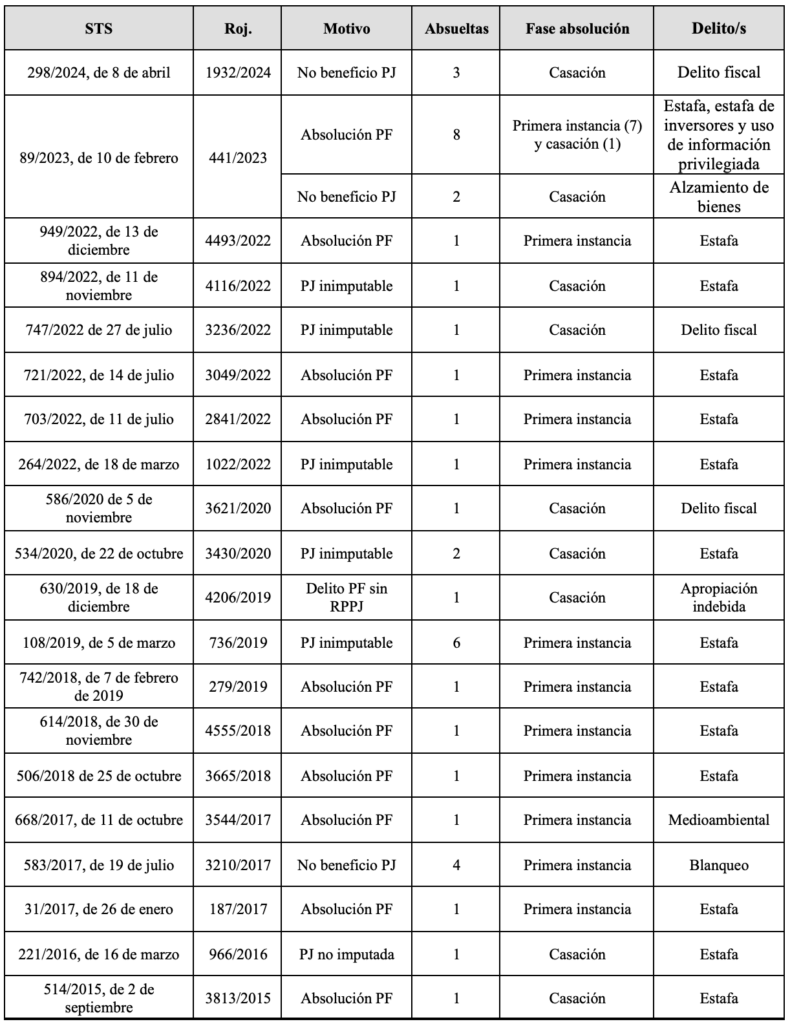

En términos totales –esto es, considerando tanto las absoluciones en instancia como las que se producen en el TS–, el motivo de absolución de las PJs más frecuente ha sido la absolución de la PF del delito potencialmente generador de RPPJ por el que venía acusada: éste ha sido el caso para 18 de las 40 PJs absueltas (45,00%)15.

15.

Para un desglose de las PJs absueltas, el motivo determinante de su…

El segundo motivo más frecuente ha sido la denominada «inimputabilidad de la PJ»; esto es, cuando se ha decretado que ésta es una «sociedad pantalla o de fachada» y, siguiendo la propuesta de la Circular 1/2016, de la Fiscalía General del Estado, adoptada por el TS a partir de la STS 154/2016, de 29 de febrero (caso Transpinelo I), se entiende que no debe ser incluida en el régimen de los arts. 31 bis y ss. De las 40 PJs declaradas absueltas, 11 lo fueron por este motivo (27,50%)16.

16.

Entre ellas se encuentran las 6 absueltas en el proceso decidido por…

En un cercano tercer lugar, con un 22,50% (9 de 40), se sitúa la absolución porque, pese a que la PF ha sido condenada por un delito de los que pueden generar RPPJ, éste no se había cometido en beneficio directo o indirecto de la empresa.

Los 2 casos de absolución restantes se produjeron por motivos no encuadrables en ninguna de las categorías anteriores: en uno de ellos, porque la PF fue condenada por un delito que no generaba RPPJ (STS 630/2019, de 18 de diciembre); en el otro, porque la PJ condenada en la primera instancia no había sido citada como investigada durante la instrucción (STS 221/2016, de 16 de marzo).

En el gráfico 3 se muestra esta distribución de los motivos determinantes de las absoluciones:

Gráfico 3: Motivos de absolución de las PJs acusadas (N = 40)

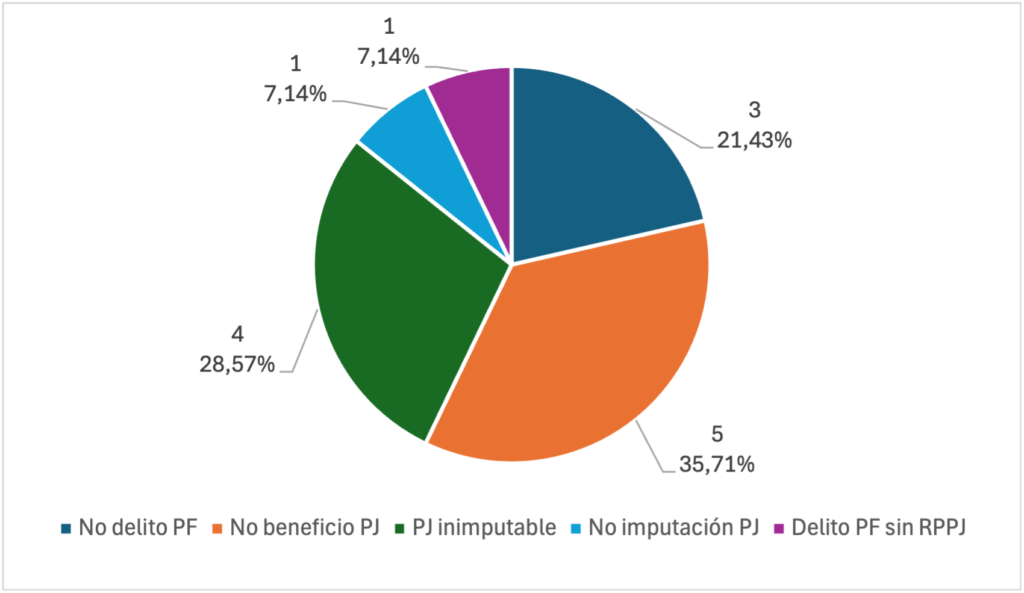

Si, en cambio, se presta atención sólo a las PJs absueltas en casación, se observa cómo el motivo de absolución más frecuente pasa a ser que el hecho delictivo cometido por la PF no haya redundado en beneficio directo o indirecto de la PJ: éste fue el caso de 5 de las 14 PJs absueltas por el TS (35,71%).

Este motivo es seguido en incidencia en el TS por el relativo a la inimputabilidad de las PJs (4 de 14; 28,57%) y, por fin, el que tiene que ver con la absolución de la PF (3 de 14; 21,43%).

Tanto el único supuesto de falta de citación como investigada de la PJ durante la fase de instrucción, como el de condena de la PF por un delito que no genera RPPJ fueron también casos en los que la absolución se produjo en casación17.

17.

Lo que sucedió en este último caso es que tanto la PF…

La distribución expuesta puede verse en el gráfico 4:

Gráfico 4: Motivos de absolución en casación (N = 14)

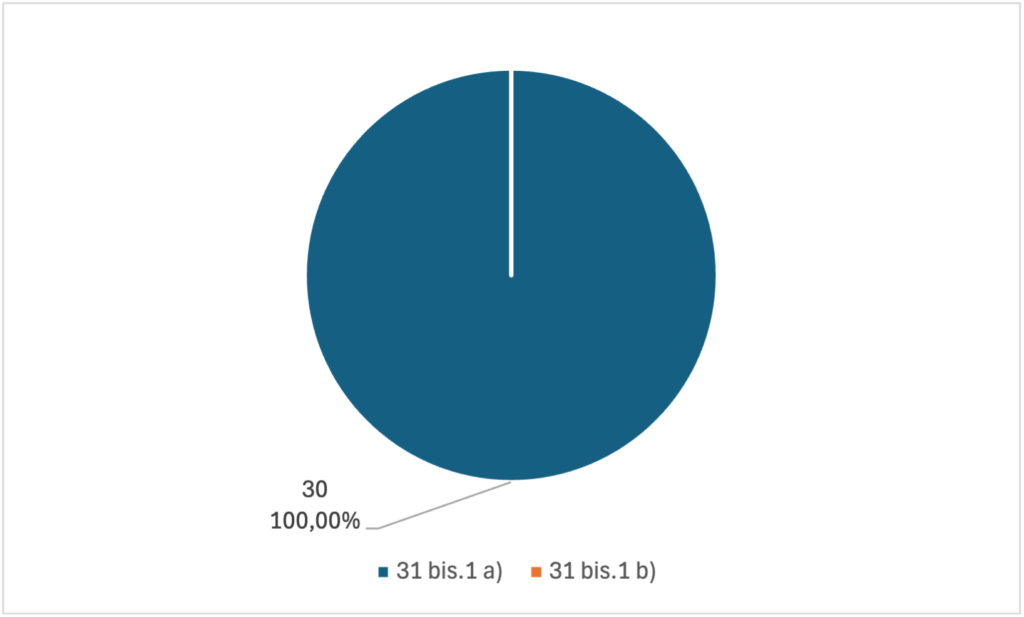

3.1.4. Vía de imputación empleada para la condena: art. 31 bis.1 a) o b)

Otra de las variables estudiadas ha sido la que guarda relación con la vía de imputación empleada para decretar la responsabilidad penal de la PJ de que se trate; esto es, si el hecho es encuadrable en el supuesto de la letra «a» o «b» del art. 31 bis.1 CP.

Para responder a esta pregunta, se ha prestado atención al puesto que ocupaba la PF autora del hecho que dio lugar a la RPPJ en la estructura de la empresa, y ello con independencia de si los órganos jurisdiccionales que conocieron del asunto en cualquier fase procesal explicitaron o no el precepto concretamente aplicado. En otras palabras: se ha considerado que la vía de imputación seguida es la del art. 31 bis.1 a) CP en el supuesto de que el delito haya sido cometido por un representante legal de la PJ, alguien capacitado para tomar decisiones en su nombre o alguien encargado de llevar a cabo funciones de organización o control dentro de ella (p.ej., un administrador). Ello incluso a pesar de que dicha letra no se haya mencionado expresamente en ningún momento del procedimiento. Si, por el contrario, el delito ha sido perpetrado por alguien sometido a la autoridad de las personas mencionadas con anterioridad (p.ej., un trabajador), entonces se ha considerado que la vía de imputación seguida es la del art. 31 bis.1 b) CP, y ello, de nuevo, aunque dicho precepto no aparezca mencionado en el texto de ninguna de las resoluciones del proceso.

Hecha esta precisión, cabe recordar que en los 37 procesos estudiados hubo 30 PJs condenadas. La vía de imputación contemplada en el art. 31 bis.1 b) CP no se empleó para determinar la responsabilidad penal de ninguna de ellas. Es decir, en el 100% de los casos de condena las PFs que cometieron el delito del que derivó la RPPJ fueron sus administradores y/o representantes. Esta distribución se muestra en el gráfico 5:

Gráfico 5: Vía de imputación empleada en la determinación de la responsabilidad penal de la PJ (N = 30)

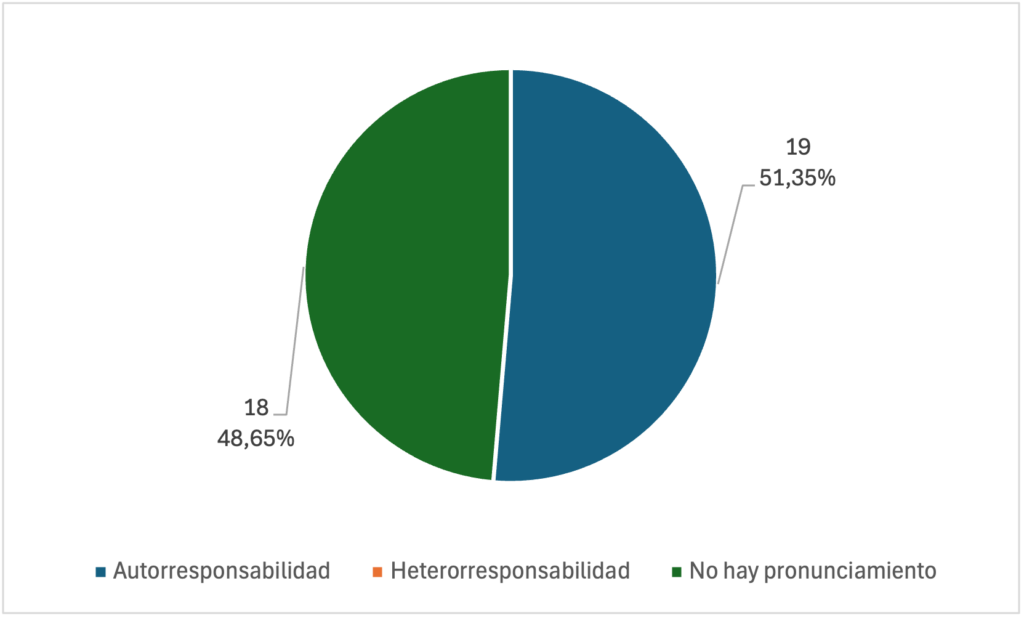

3.1.5. Modelo de RPPJ: auto- o heterorresponsabilidad

También se ha analizado qué modelo de RPPJ han adoptado los órganos jurisdiccionales en las 37 resoluciones estudiadas; esto es, si se ha considerado que el sistema diseñado en los arts. art. 31 bis y ss. CP es de auto- o heterorresponsabilidad. A diferencia de lo que sucede con la variable anterior, en este caso sí se ha prestado atención a lo que dichos órganos explicitaron en cada resolución. Por lo tanto, se ha considerado que se ha adoptado un modelo de autorresponsabilidad sólo cuando en la sentencia de primera instancia, de apelación o de casación se ha afirmado que la comisión de un delito (determinante de la RPPJ) es una condición necesaria pero no suficiente para la condena de la empresa, y que para esto último es necesario que se acredite, además, que ésta infringió un deber propio o que estaba organizada de manera defectuosa. Y, viceversa, se ha entendido que el modelo sobre el que se ha apoyado la sentencia es de heterorresponsabilidad si en el proceso se ha explicitado en algún momento que basta con que alguna de las personas referidas en las letras «a» y «b» del art. 31 bis.1 CP haya cometido un delito en los términos allí establecidos. Aquellos casos en los que ni el TS ni los órganos jurisdiccionales que conocieron del asunto en instancias previas se hayan pronunciado expresamente sobre la cuestión se han incluido en una tercera categoría, llamada «no hay pronunciamiento»18.

18.

Por supuesto, que no haya pronunciamientos en los que se acoja expresamente…

De los 37 asuntos incluidos en la muestra, hubo 19 en los que alguno de los órganos jurisdiccionales que conocieron del asunto apoyó expresamente un modelo de autorresponsabilidad (51,35%), mientras que en los 18 restantes no existió ningún pronunciamiento (48,65%). No hubo ningún caso en el que se afirmara que el modelo de RPPJ del art. 31 bis CP es de heterorresponsabilidad. Esta distribución puede verse en el gráfico 6, dispuesto a continuación.

Gráfico 6: Modelo de RPPJ explícitamente seguido (N = 37)

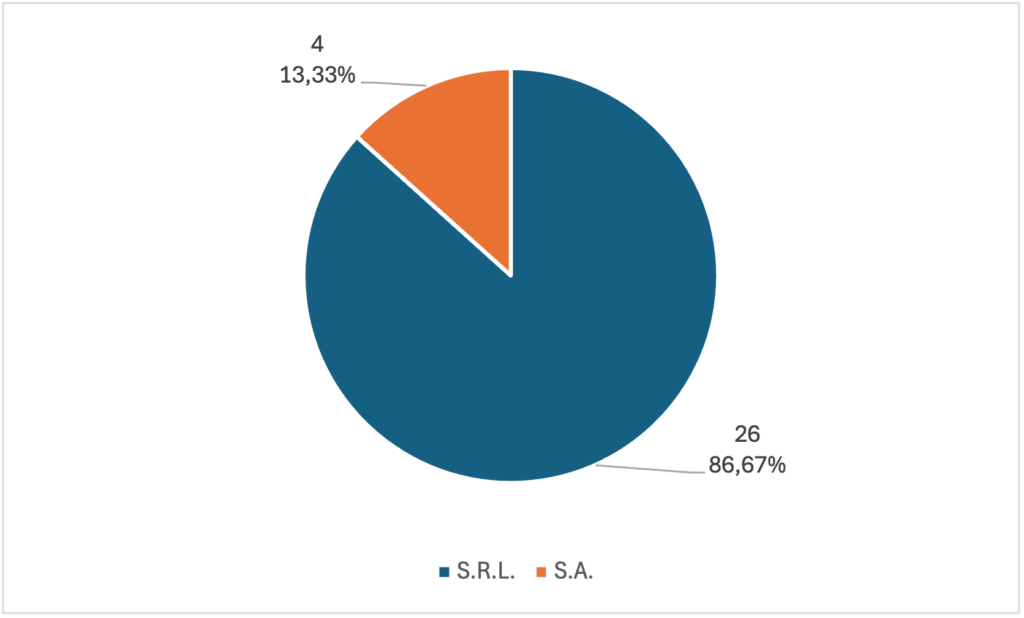

3.1.6. Tipos de PJs condenadas

La última variable que se estudia en este apartado es la forma jurídica adoptada por las PJs que han resultado condenadas para actuar en el tráfico. El 100% de las PJs condenadas (30) son sociedades mercantiles; concretamente, sociedades de capital. De ellas, la gran mayoría (26; 86,67%) adoptaron la forma de sociedad de responsabilidad limitada («S.R.L.» o «S.L.»). Las 4 restantes actuaron bajo la forma de sociedad anónima («S.A.»). En el gráfico 7 se representa la información que se acaba de exponer19.

19.

Esta distribución es coherente con los datos del Directorio Central de Empresas…

Gráfico 7: Tipo de PJs condenadas (N = 30)

3.2. Delitos, penas y atenuantes

3.2.1. Delitos

En este apartado se recoge el número de PJs condenadas por cada delito20. Antes de entrar en detalle, es necesario hacer una precisión. La información que se contiene en los siguientes dos gráficos solamente indica por qué delito ha sido condenada cada una de las PJs. Es decir, que en ellos no se refleja si se ha declarado penalmente responsable a una PJ por más de un delito o por varias instancias del mismo. Sin embargo, en este caso ello no supone una pérdida muy relevante de información: en ninguno de los 37 procesos estudiados se ha condenado a una PJ por dos delitos distintos, sólo en 3 alguna de las PJs ha sido condenada más de una vez por el mismo delito y el único delito por el que ha habido condenas múltiples es el delito fiscal (arts. 305, 305 bis y 310 bis CP)21. En cualquier caso, en el siguiente apartado, en el que se tratarán las penas impuestas a cada una de las PJs condenadas, se tendrá en cuenta el hecho de que alguna de ellas fue declarada responsable de haber cometido más de un delito.

20.

Salvo que se indique otra cosa, en los gráficos siguientes debe entenderse…

21.

Se trata de los asuntos decididos por las SSTS 217/2024, de 7…

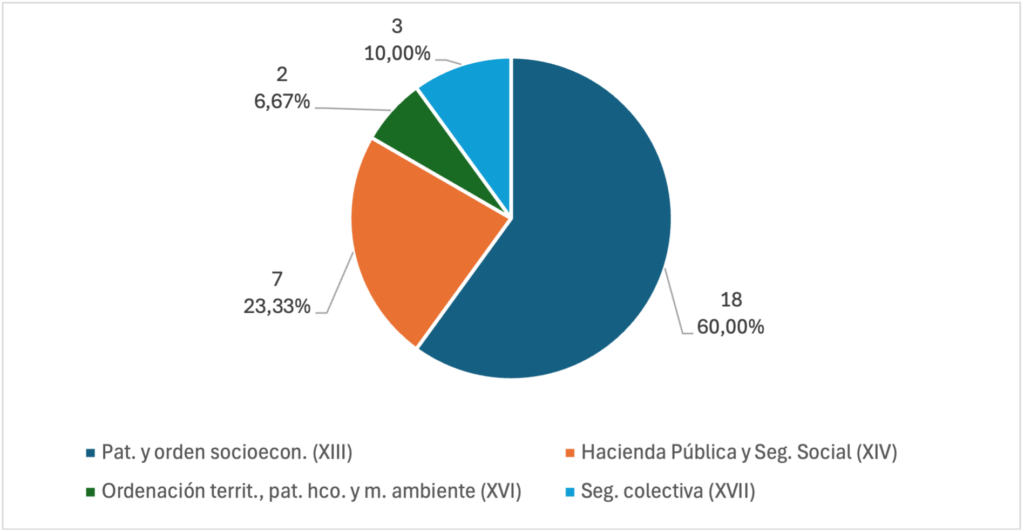

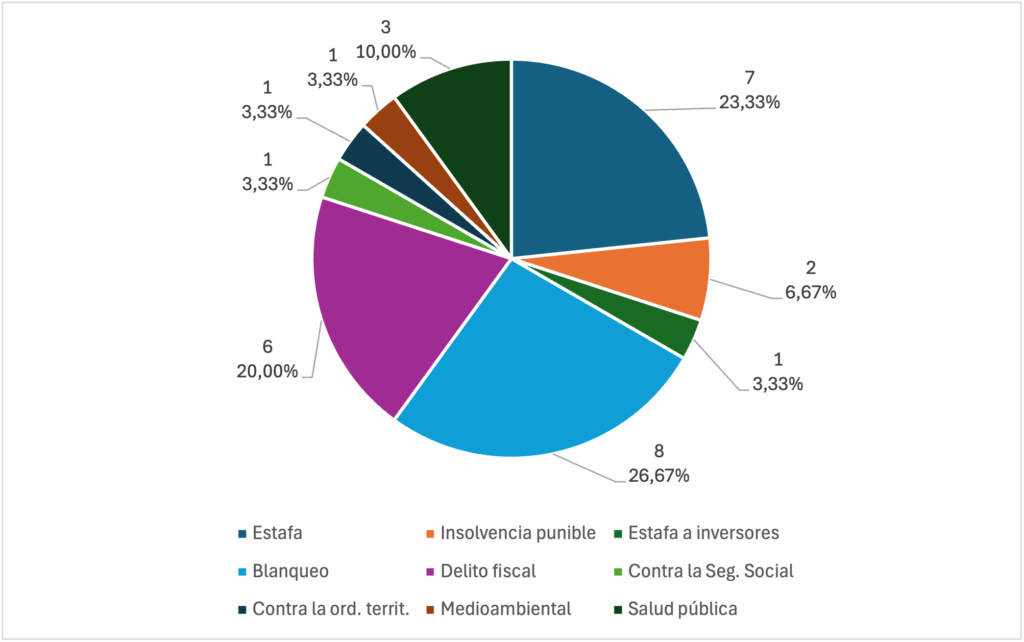

En la mayoría de las ocasiones se trató de un delito contra el patrimonio y el orden socioeconómico (Título XIII): 18 de las 30 condenadas lo fueron por uno de estos delitos (60,00%).

El segundo grupo más numeroso es el representado por los delitos contra la Hacienda Pública y la Seguridad Social (Título XIV): 7 de 30 PJs condenadas fueron declaradas responsables por alguna de estas infracciones (23,33%).

A ese grupo le siguieron el de los delitos contra la seguridad colectiva (Título XVII) –tratándose, en concreto, de delitos contra la salud pública de los arts. 368 y ss. CP–, por los que fueron condenadas 3 PJs (10,00 %).

Finalmente, se encuentra el de los delitos relativos a la ordenación del territorio y el urbanismo, la protección del patrimonio histórico y el medio ambiente (Título XVI), por los que fueron condenadas 2 PJs (6,67%).

En el gráfico 8 se muestran los títulos del Código Penal en los que se encuentran los delitos por los que fueron hechas responsables las 30 PJs condenadas:

Gráfico 8: Delitos (distribución por títulos del CP) (N = 30)

El gráfico 9 contiene nuevamente información sobre los delitos por los que ha sido condenada cada PJ. En esta ocasión, sin embargo, se prescinde de la agrupación de las infracciones por título y se especifica el tipo penal aplicado en cada caso.

Como puede observarse, las 18 PJs condenadas por delitos contra el patrimonio y el orden socioeconómico pueden desagregarse, de mayor a menor número de casos, en 8 por blanqueo de capitales (arts. 301 y ss. CP) (26,67%)22, 7 por delitos de estafa (arts. 248 y ss. CP) (23,33%), 2 por insolvencia punible (arts. 259 y ss. CP) (6,67%) y 1 por estafa de inversores (art. 282 bis CP) (3,33%).

22.

Esas 8 PJs condenadas por blanqueo lo fueron en sólo dos asuntos:…

Por su parte, de entre las 7 PJs condenadas por delitos contra la Hacienda Pública y la Seguridad Social, 6 lo fueron por delitos fiscales (arts. 305 y 305 bis CP) (20,00%) y 1 por un delito contra la Seguridad Social (concretamente, por la modalidad agravada del art. 307 bis.1 a) CP) (3,33%).

De las 2 condenadas por delitos contra la ordenación del territorio y el urbanismo, la protección del patrimonio histórico y el medio ambiente, una fue condenada por un delito contra la ordenación del territorio (art. 319.1 y 4 CP) (3,33%) y otra por un delito contra el medio ambiente (concretamente, de la modalidad agravada del art. 325.2 y 327, letras «b», «d» y «e» CP) (3,33%).

Finalmente, las 3 PJs condenadas por delitos contra la seguridad colectiva fueron declaradas responsables de sendos delitos contra la salud pública (concretamente, de los previstos en los arts. 368, 369.1.5ª, 369 bis y 370.3º CP)23.

23.

Estas 3 PJs fueron condenadas en el mismo proceso: el resuelto por…

Gráfico 9: Delitos (distribución por tipo penal) (N = 30)

3.2.2. Penas

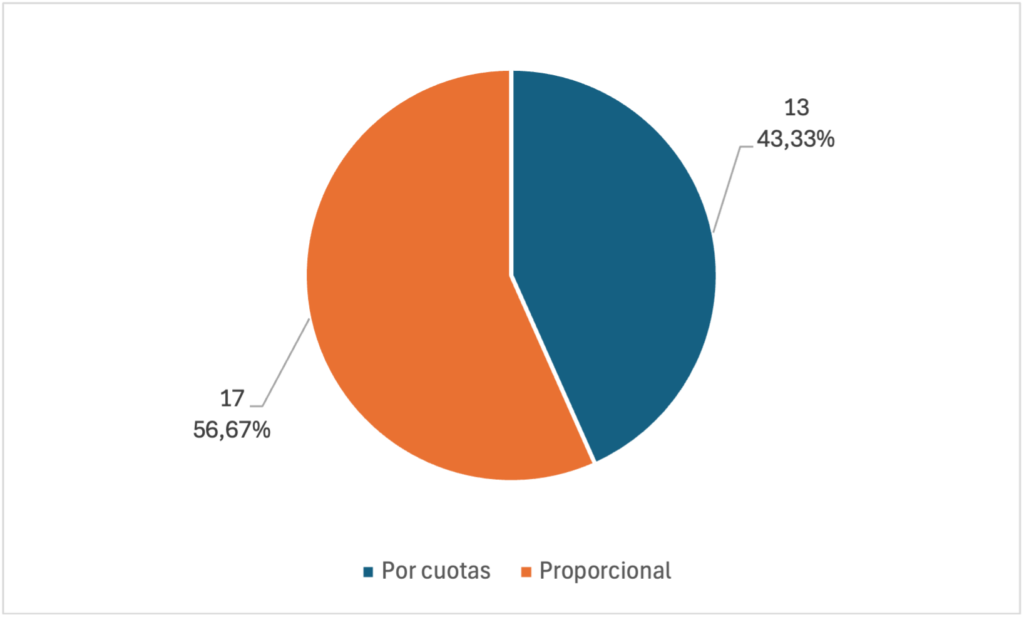

a) Multas: consideraciones generales

A todas las PJs condenadas se les ha impuesto, al menos, una pena de multa. No todas ellas han sido, sin embargo, de la misma clase. Como se refleja en el gráfico 10, a 13 de las 30 PJs condenadas (43,33%) se les ha impuesto multas por cuotas (i.e., siguiendo el sistema de días-multa), mientras que, a las 17 restantes, se les ha impuesto multas proporcionales al daño causado, la cantidad defraudada o el beneficio obtenido por el delito (56,67%)24.

24.

Como no se ha dado el caso de que ninguna PJ haya…

Gráfico 10: Multas por cuotas y proporcionales (N = 30)

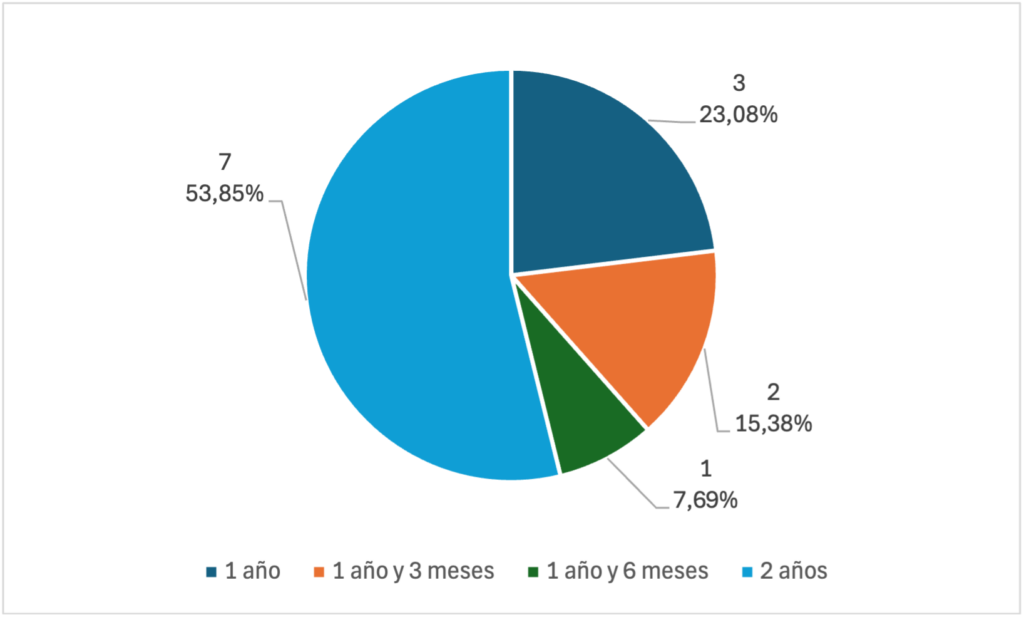

b) Multas por cuotas (sistema de días-multa)

En total se impusieron 13 penas de este tipo, lo que supone que a ninguna de las condenadas a pena de multa por cuotas se les impuso más de una sanción de estas características.

En el gráfico 11 se muestra la duración de las penas impuestas. La más larga fue de dos años y la más corta de uno. La duración que más se repitió fue, precisamente, la más larga: hubo 7 PJs condenadas a una pena de multa de dos años (53,85%). De esas 7, 6 fueron condenadas por sendos delitos de blanqueo de capitales en el mismo proceso: el resuelto por la STS 583/2017, de 19 de julio (caso Transpinelo II)25. La otra, en cambio, fue la única PJ condenada por un delito de estafa de inversores del art. 282 bis CP en el proceso en que se la enjuició: el decidido por la STS 89/2023, de 10 de febrero (caso Pescanova)26.

25.

Recuérdese que este proceso es, además, el que más PJs condenadas reunió…

26.

Recuérdese que este proceso es aquél en el que hubo un mayor…

La siguiente duración más frecuente fue la más corta: hubo 3 PJs a las que se les impuso una pena de multa de un año de duración (23,08%). A otras 2 se les impuso una multa de un año y tres meses (15,38%) y, a la restante, una de un año y seis meses (7,69%).

Gráfico 11: Multas por cuotas. Duración (N = 13)

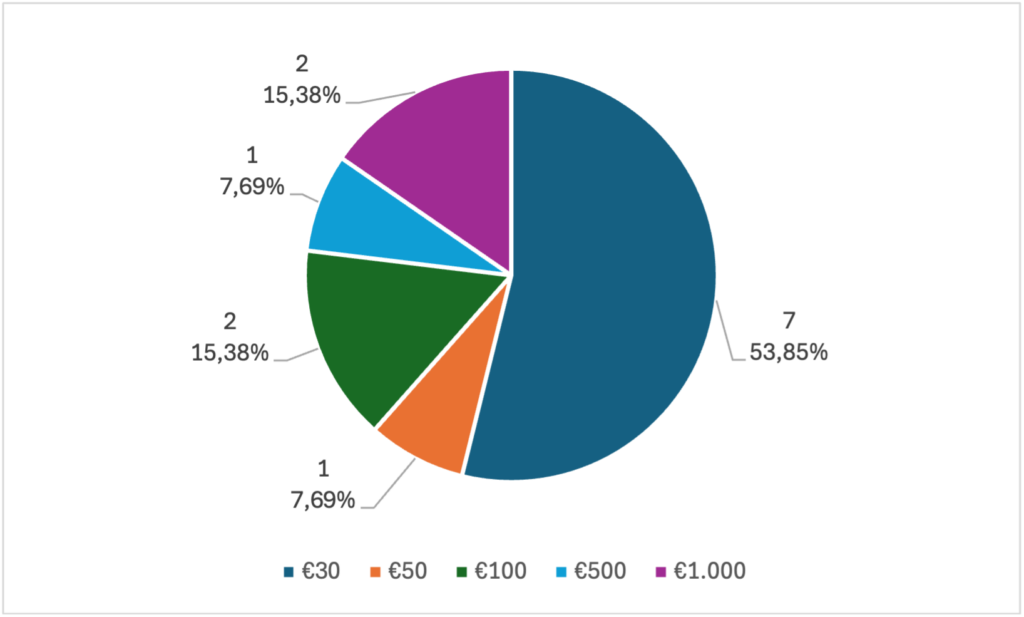

Si, en lugar de a la duración, se presta atención a las cuotas diarias, la situación cambia, habiendo 6 tipos distintos de cuotas: 30, 50, 100, 500 y 1.000 €. En este caso, la sanción más frecuente fue la correspondiente a la cuota más baja (30 €), que se impuso, precisamente, a 7 PJs (53,85%). Esas 7 PJs, sin embargo, no coinciden exactamente con aquellas a las que se les impuso una multa de dos años de duración: fue el caso para la condenada en Pescanova y para 4 de las 6 condenadas en Transpinelo II27.Sin embargo, las otras 2 PJs respecto a las cuales se acordó esta cuota fueron condenadas en el proceso resuelto en la STS 352/2024, de 30 de abril (la más reciente de las analizadas)28.

27.

A las otras 2 condenadas en este último caso se les impuso…

28.

Esto hizo que la cuantía total a la que fueron condenadas ascendiera…

En cuanto al resto de las cuotas, existen dos empates sucesivos en cuanto a su frecuencia. Si la de 30 € se aplicó a 7 PJs, tanto la de 1.000 como la de 100 € se aplicaron, cada una, a 2 PJs (15,38%). Por su parte, tanto la de 500 como la de 50 € se aplicaron a una PJ cada una (7,69%).

La distribución de las multas por su cuota diaria se contiene en el gráfico 12:

Gráfico 12: Multas por cuotas. cuota diaria (N = 13)

La cuantía máxima que se ha alcanzado en una multa por cuotas ha sido de 720.000 €. De media, a las condenadas a este tipo de sanción se les ha obligado a pagar 212.123,08 €. Debe advertirse de que esta media no es especialmente representativa, pues la desviación típica es de 267.846,04 €. Esto puede deberse a que el rango de las cuantías totales de este tipo de multa (máximo – mínimo) es de 709.200 € (720.000 – 10.800 €). En otras palabras: hay mucha distancia entre la cuantía máxima y la mínima, lo que hace que los datos estén sustancialmente dispersos.

Para ilustrar mejor cuanto se ha dicho en este apartado, a continuación se expone la tabla 1, en la que se ordenan, de mayor a menor, las multas por cuotas tomando en consideración su cuantía total; es decir, la resultante de multiplicar la cuota diaria por los días durante los que se ha impuesto de acuerdo con las reglas del art. 50.4 CP (que aclara que, a estos efectos, se entiende que los meses son de 30 días y los años de 360). Además de la cuantía total, la cuota diaria y la duración de la pena, en la tabla también constan el delito por el que la PJ en cuestión fue condenada y la STS resolutoria del procedimiento en que se la hizo responsable.

c) Multas proporcionales

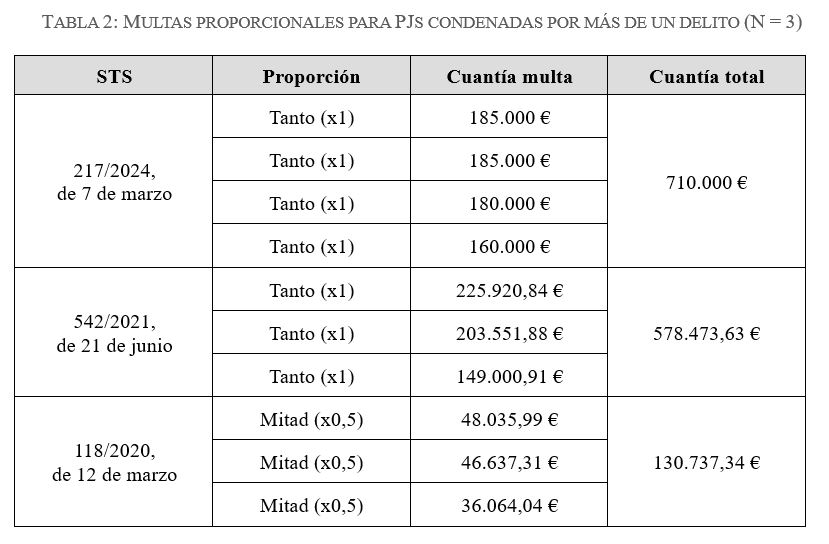

En total, se impusieron 24 multas proporcionales. Si 17 PJs fueron condenadas a esta pena, eso quiere decir que, en algunos casos, se acordó más de una sanción de esta naturaleza respecto a la misma PJ. Eso fue lo que sucedió en 3 asuntos: los resueltos por las SSTS 217/2024, de 7 de marzo; 542/2021, de 21 de junio, y 118/2020, de 12 de marzo. En cada uno de estos 3 procesos hubo una única PJ condenada (y acusada). Como se dijo en su momento, en los tres casos la infracción penal determinante de la condena fue el delito fiscal.

En el caso resuelto por la STS 217/2024, de 7 de marzo, a la PJ condenada se le impusieron 4 multas del tanto de la cantidad defraudada: dos de 185.000 €, otra de 180.000 € y otra de 160.000 €. El monto total fue, por tanto, de 710.000 €.

En el decidido por la STS 542/2021, de 21 de junio, a la PJ condenada se le impusieron 3 multas, nuevamente del tanto de la cantidad defraudada: una de 225.920,84 €, otra de 203.551,88 € y otra de 149.000,91 €. Esto constituyó una cuantía total de 578.473,63 €.

Finalmente, a la PJ que resultó condenada en el proceso que concluyó con la STS 118/2020, de 12 de marzo, se le impusieron 3 multas de la mitad de la cantidad defraudada. Que la proporción fuera inferior al tanto se debe a que a esta PJ se le aplicó la atenuante del primer inciso del art. 305.6 CP que permite a los jueces rebajar la pena en uno o dos grados –en este caso la rebaja fue de dos grados– a los autores del delito fiscal o los obligados tributarios que reconozcan judicialmente los hechos y, además, paguen la deuda en el plazo de dos meses desde su citación para comparecer como investigados en la causa. Las 3 multas alcanzaron los importes de 48.035,99 €, 46.637,31 € y 36.064,04 €, lo que conllevó que la PJ condenada tuviera que hacer frente a una cuantía total de 130.737,34 €.

En la tabla 2, presentada a continuación, puede verse la información relativa a las PJs condenadas a más de una pena de multa proporcional por haber cometido más de un delito (fiscal).

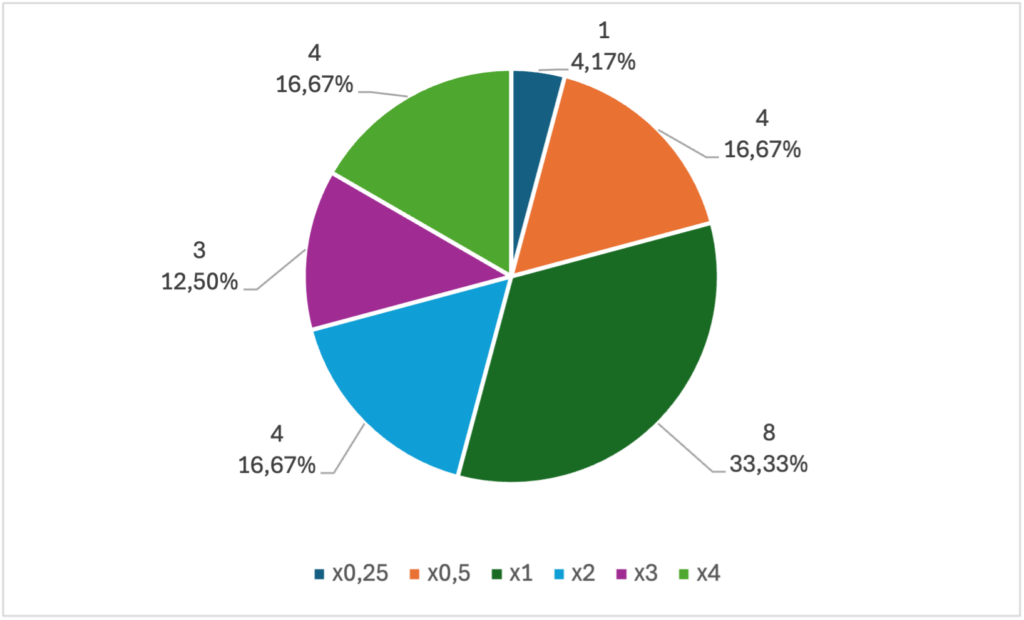

En el gráfico 13, por su parte, se muestra cuáles fueron las proporciones empleadas en la imposición de este tipo de multas. En él se incluyen, también, las impuestas a las PJs que fueron condenadas por haber cometido más de un delito; es decir, que representa la distribución de las 24 multas proporcionales impuestas. En total hubo 5 proporciones distintas: multa del cuarto (x0,25), de la mitad (x0,5), del tanto (x1), del doble (x2) del triple (x3) y del cuádruple (x4).

La situación más frecuente fue la proporción del tanto. Ésta se impuso en una tercera parte de las multas ahora estudiadas: 8 de las 24 (33,33%). Téngase presente que 7 de esas 8 (87,50%) correspondieron sólo a 2 PJs: las condenadas en las SSTS 217/2024, de 7 de marzo, y 542/2021, de 21 de junio. La restante se impuso en el asunto resuelto por la STS 36/2022, de 20 de enero (condena por estafa).

Hay un triple empate en el segundo puesto: a 4 PJs se les impuso una multa del cuádruple, a otras 4 del doble y a otras 4 de la mitad (cada uno de estos grupos representa un 16,67%).

De las 4 a las que se les impuso multa del cuádruple, 3 (75,00%) fueron condenadas en el mismo proceso: el resuelto por la STS 154/2016, de 29 de febrero (caso Transpinelo I, en el que se condenó a las acusadas por delito contra la salud pública). La otra se impuso a la única condenada en el proceso resuelto por la STS 376/2020, de 8 de julio (estafa).

Algo parecido sucede con las condenadas a las multas de la mitad: 3 de esas 4 multas (75,00%) se impusieron a la PJ condenada en el proceso resuelto por la STS 118/2020, de 12 de marzo. Recuérdese que a esta PJ, condenada por haber cometido 3 delitos fiscales, se le aplicó la atenuante específica del art. 305.6 I CP, lo que determinó que las multas quedaran por debajo del tanto de la cantidad defraudada. La otra multa de la mitad se impuso en el proceso del que dimana la STS 746/2018, de 13 de febrero de 2019, en el que también se condenó a la única acusada por delito fiscal. La rebaja de pena, de un grado, se debió a que a la PJ se le aplicó la atenuante de reparación del daño del art. 31 quater.1 c) como muy cualificada.

En el caso de las 4 multas del doble, todas ellas se dieron en procesos distintos: los decididos por las SSTS 833/2021, de 29 de octubre (delito contra la Seguridad Social); 165/2020 de 19 de mayo (estafa); 561/2018 de 15 de noviembre (delito fiscal), y 827/2016 de 3 de noviembre (de nuevo, estafa).

La siguiente situación más frecuente fue la multa del triple: esta sanción se impuso en 3 de 24 ocasiones (12,50%). Las 3 condenas se dieron en 2 procesos distintos: los decididos por las SSTS 183/2021, de 3 de marzo (1 condenada por delito de estafa), y 742/2018, de 7 de febrero de 2019 (2 condenadas, también por estafa).

La multa en proporción menos frecuente fue la del cuarto, que se impuso a una única PJ (4,17%). Ésta fue la condenada en el asunto resuelto por la STS 496/2020 de 8 de octubre (caso Rayo Vallecano), en el que la infracción objeto de condena fue, una vez más, el delito fiscal. La proporción por la que se multiplicó la cantidad defraudada fue tan baja debido a la apreciación de 3 atenuantes para la PJ: las de confesión, colaboración y reparación del daño de las letras «a», «b» y «c» del art. 31 quater.1 CP. La de colaboración se estimó, además, como muy cualificada. Esto motivó que la pena fuera rebajada en dos grados.

Gráfico 13: Multas proporcionales. \\\\ Distribución por proporción (N = 24)

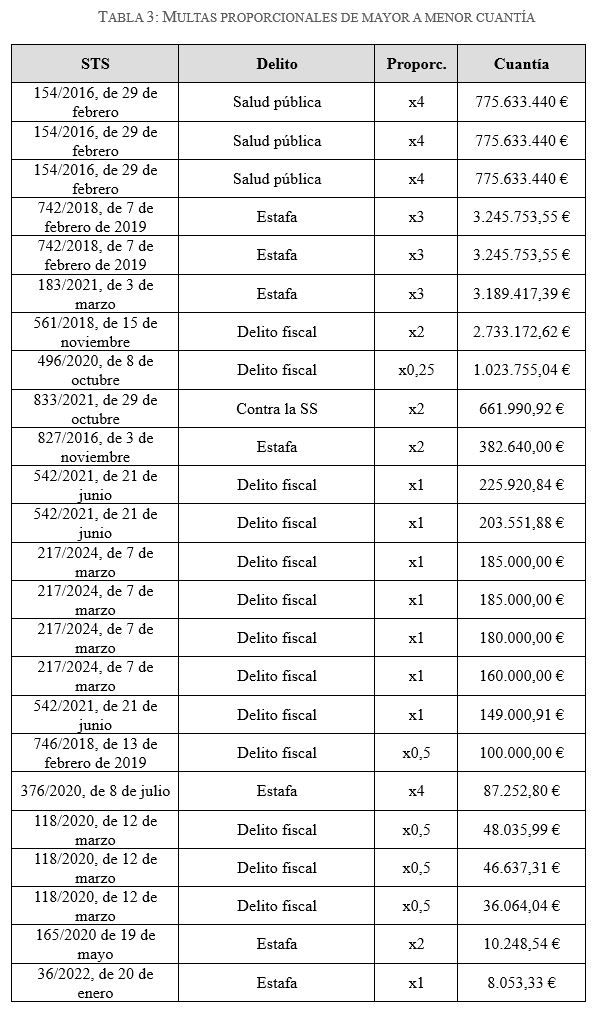

De media, las 24 multas proporcionales alcanzaron los 97.265.315,36 €. No es una media representativa, pues la desviación típica es de 256.265.280,59 €. Esto se debe a razones análogas a las expresadas con ocasión de las multas por cuotas: los datos están muy dispersos. En el caso de las multas proporcionales, sin embargo, esta dispersión es mucho mayor. En efecto, si entonces se señaló que el rango era de 709.200 €, aquí es de 775.625.386,67 €: hay mucha distancia entre la multa más elevada, que tuvo un importe de 775.633.440 €, y la de menor cuantía, que fue de 8.035,33 €29. Sucede, por tanto, que la cuantía máxima de las multas proporcionales no sólo supera (en más de diez veces) la cuantía máxima de las multas por cuotas, sino que su cuantía mínima es también inferior a la multa por cuotas de menor importe (que fue de 10.800 €, ver tabla 1 al respecto).

29.

No hay duda de que esto es un factor que incide en…

La multa proporcional de mayor cuantía se impuso a las 3 PJs condenadas en Transpinelo I (STS 154/2016, de 29 de febrero). Recuérdese que fueron hechas responsables por sendos delitos contra la salud pública del art. 368, 369.1.5ª y 369 bis CP. Se les impuso, por ello, una multa del cuádruplo del valor de la droga: la máxima permitida por el art. 369 bis CP.

De manera un tanto llamativa, la multa de menor cuantía no es ninguna de aquellas correspondientes al cuarto o a la mitad: ésta recayó en el proceso decidido por la STS 36/2022, de 20 de enero, en el que la única PJ acusada fue condenada por un delito de estafa y se le impuso una multa del tanto de la cantidad defraudada (8.053,53 euros).

En la tabla 3 puede verse un desglose de las 24 multas proporcionales impuestas. De forma similar a como se hizo para las multas por cuotas, en ella se indican, además de la cuantía a tanto alzado de cada multa, el procedimiento en el que se impusieron y el delito determinante de la condena. Las multas están ordenadas de mayor a menor cuantía teniendo en cuenta su importe individual.

d) Representatividad de los dos tipos de multa sobre el total

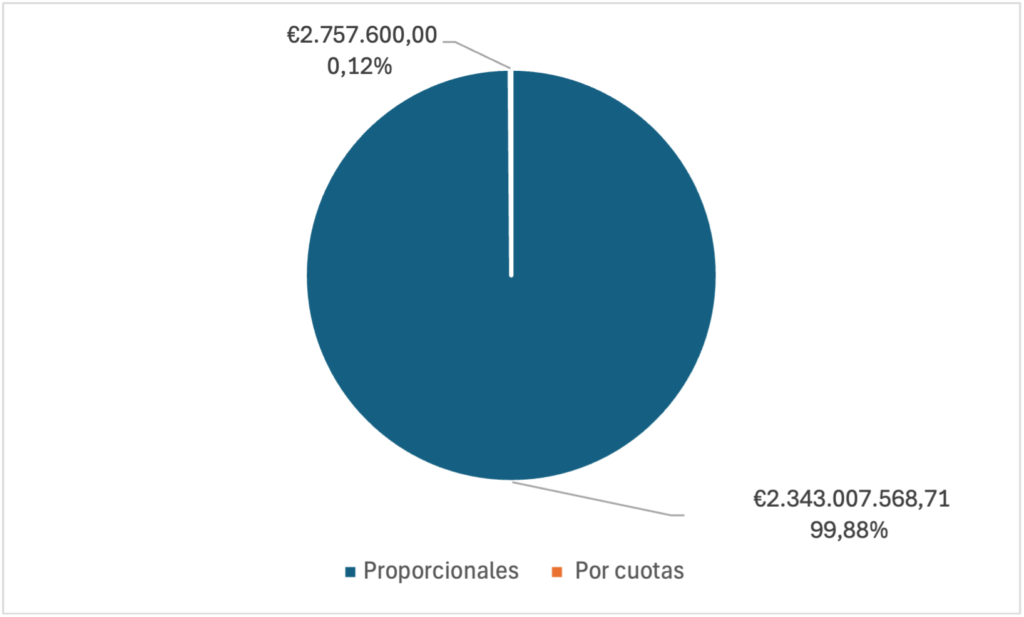

Para concluir el estudio de las penas de multa, se mostrará el porcentaje que los dos tipos estudiados representan sobre el total del importe a pagar por las PJs condenadas. La suma de las 13 multas por cuotas da un total de 2.757.600 €. La de las 24 multas proporcionales, por su parte, alcanza los 2.343.007.568,71 €. Esto significa que las multas por cuotas representan un 0,12% del total del importe que las PJs condenadas deben pagar en concepto de multa. Esta distribución se representa en el gráfico 14.

Gráfico 14: Representatividad de las multas por cuotas y proporcionales sobre la cuantía total

e) Otras penas

Además de las penas de multa, en relación con 15 PJs condenadas se acordó una pena interdictiva de las previstas en las letras «b» a «g» del art. 33.7 CP. Si se tiene en cuenta que, en total, hubo 30 PJs condenadas en los asuntos analizados, esto quiere decir que exactamente a la mitad de las condenadas se les impuso alguna de estas penas.

De forma similar a como se ha visto ya con las multas proporcionales, a algunas PJs condenadas se les impuso más de una pena interdictiva. Hay que diferenciar entre aquellas a las que se les impusieron varias penas de la misma naturaleza y aquellas otras a las que se las castigó con sanciones de distinto tipo.

Al primer grupo pertenecen las 2 PJs condenadas en los procesos resueltos por las SSTS 217/2024, de 7 de marzo, y 542/2021, de 21 de junio. A estas dos PJs se les impusieron, respectivamente, 4 y 3 penas de inhabilitación para obtener subvenciones y ayudas públicas, contratar con el sector público y obtener beneficios e incentivos fiscales o de la Seguridad Social (letra «e» del art. 33.7 CP). En el primer caso, cada una de las penas tuvo una duración de 3 años, y, en el segundo, de 4. Por lo tanto, a las 2 PJs se les impuso la sanción por el mismo período total de tiempo: 12 años. Las dos fueron condenadas por sendos delitos fiscales.

En el segundo grupo participan otras 4 PJs que, además de ser obligadas a suspender sus actividades (art. 33.7 c) CP), también fueron condenadas a la pena de clausura de locales (art. 33.7 d) CP). Esas 4 PJs fueron condenadas por delito de blanqueo de capitales en el proceso resuelto por la STS 583/2017, de 19 de julio (caso Transpinelo II).

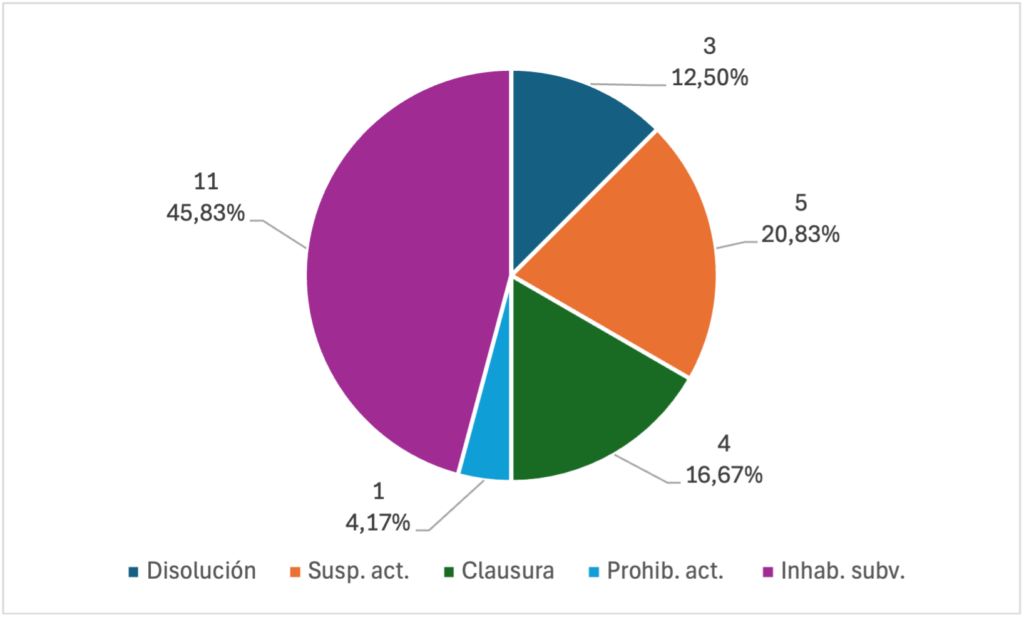

Esta situación hace que, aunque hayan sido 15 las PJs condenadas a penas interdictivas, en total se hayan impuesto 24 de estas sanciones. En el gráfico 15 se muestra la distribución de esas 24 penas. Como puede observarse, se dividen en 5 grupos: disolución (letra «b» del art. 33.7 CP), suspensión de actividades (letra «c»), clausura de locales («d»), prohibición de actividades («e») e inhabilitación para obtener subvenciones y ayudas públicas, contratar con el sector público y obtener beneficios e incentivos fiscales o de la Seguridad Social («f»).

De estos 5 tipos de sanciones, la más frecuente (con mucha diferencia) es la mencionada en último lugar, que se impuso en 11 ocasiones (45,83%). Esto obedece a que, desde la reforma operada por la LO 7/2012, de 27 de diciembre, ésta es la única pena interdictiva para PJs de imposición obligatoria para los jueces y tribunales. Para que proceda la imposición de esta sanción es necesario, eso sí, que se condene por un género concreto de infracciones penales: los delitos contra la Hacienda Pública y la Seguridad Social30. Recuérdese, en cualquier caso, que, de esas 11 penas de inhabilitación, 7 (63,64%) correspondieron sólo a 2 PJs, condenadas en los asuntos de los que dimanan las SSTS 217/2024, de 7 de marzo, y 542/2021, de 21 de junio.

30.

En el apartado 3.2.1. supra, se indicó que, en total, hubo 7…

La segunda pena interdictiva más frecuente es la suspensión de actividades, que se impuso en 5 ocasiones (20,83%). Como se ha dicho ya, en 4 ocasiones se acordó simultáneamente la pena de clausura de locales. La empresa a la que se obligó exclusivamente a cesar en su actividad, sin necesidad de cerrar sus instalaciones, fue la única condenada en el proceso concluido por la STS 320/2022, de 30 de marzo. Esta PJ fue hecha responsable de un delito medioambiental agravado de los arts. 325.2, 327 b), d) y e) y 328 a) CP.

El tercer puesto lo ocupa, precisamente, la sanción de clausura de locales, impuesta, como se dijo, en 4 ocasiones (16,67%). No hubo ningún caso en el que esta pena se impusiera de forma independiente a la de suspensión de actividades.

En cuarto lugar, se encuentra la pena de disolución, que se impuso en 3 ocasiones (12,50%). Esto quiere decir que hubo 3 PJs «sentenciadas a muerte»: la condenada en el proceso decidido por la STS 183/2021, de 3 de marzo (estafa), una de las 6 condenadas en el asunto del que dimana la STS 583/2017, de 19 de julio (caso Transpinelo II; blanqueo de capitales), y otra de las hechas responsables en el procedimiento concluido por la STS 154/2016, de 29 de febrero (caso Transpinelo I; delito contra la salud pública).

La pena interdictiva menos usada fue la prohibición de actividades. Ésta sólo se impuso a una PJ (4,17%); concretamente, a una de las 3 condenadas por delito contra la salud pública en Transpinelo I. La duración por la que se acordó esta sanción fue de 5 años31.

31.

Mención especial merece en este punto el caso resuelto por la STS…

Gráfico 15: Distribución de las Penas interdictivas (N = 24)

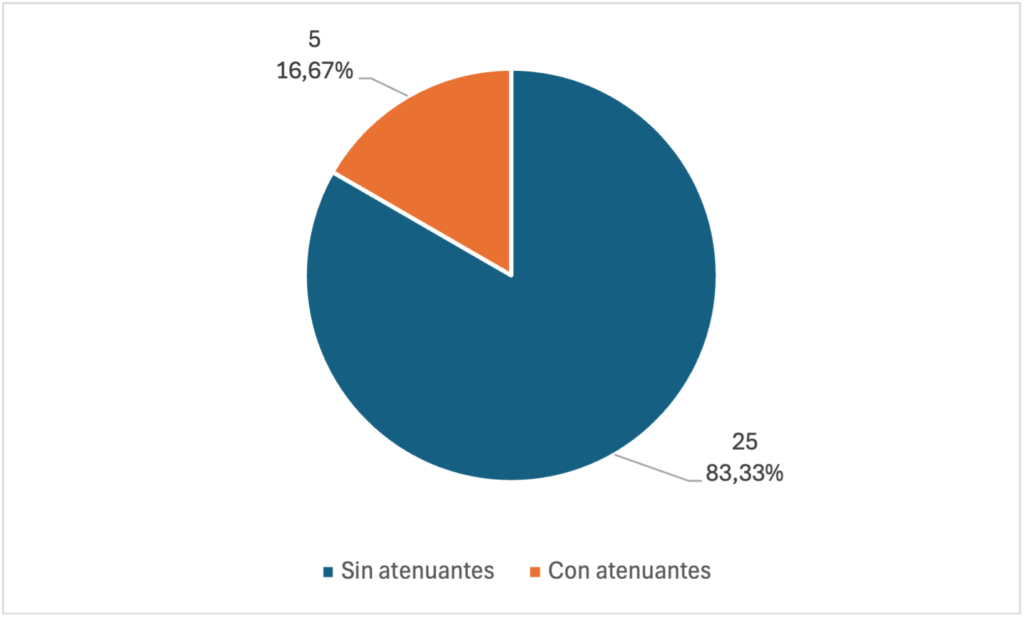

3.2.3. Atenuantes

En el último apartado de este epígrafe se estudiará la aplicación de circunstancias atenuantes. A estos efectos, el concepto «circunstancias atenuantes» abarca, desde luego, las incluidas en el catálogo del art. 31 quater.1 CP –esto es, las de confesión (letra «a»), colaboración («b»), reparación del daño («c») e implementación ex post de medidas de prevención y detección de delitos («d»)–. Sin embargo, bajo ese rótulo también se van a agrupar las atenuantes genéricas del art. 21 CP –esto es, las aplicables, en principio, exclusivamente a las PFs– y las específicas de la Parte Especial del Código Penal –aplicables, en principio, tanto a PFs como a PJs siempre que, en este último caso, el delito al que vengan referidas sea de los que pueden dar lugar a la RPPJ–.

En sentido estricto, siendo éste un análisis relativo a las PJs, por «circunstancias atenuantes» sólo deberían entenderse las del art. 31 quater.1 CP. Su tenor literal, aparentemente taxativo, es un fuerte argumento para proceder de este modo: «Sólo podrán considerarse circunstancias atenuantes de la responsabilidad penal de las personas jurídicas (…) las siguientes actividades (…)» (cursivas añadidas). Sin embargo, en la muestra se han encontrado, junto a supuestos de aplicación de las atenuantes del art. 31 quater.1 CP, otros en los que la circunstancia estimada procede de la Parte Especial o, incluso –y esto es lo verdaderamente sorprendente–, del catálogo del art. 21 CP.

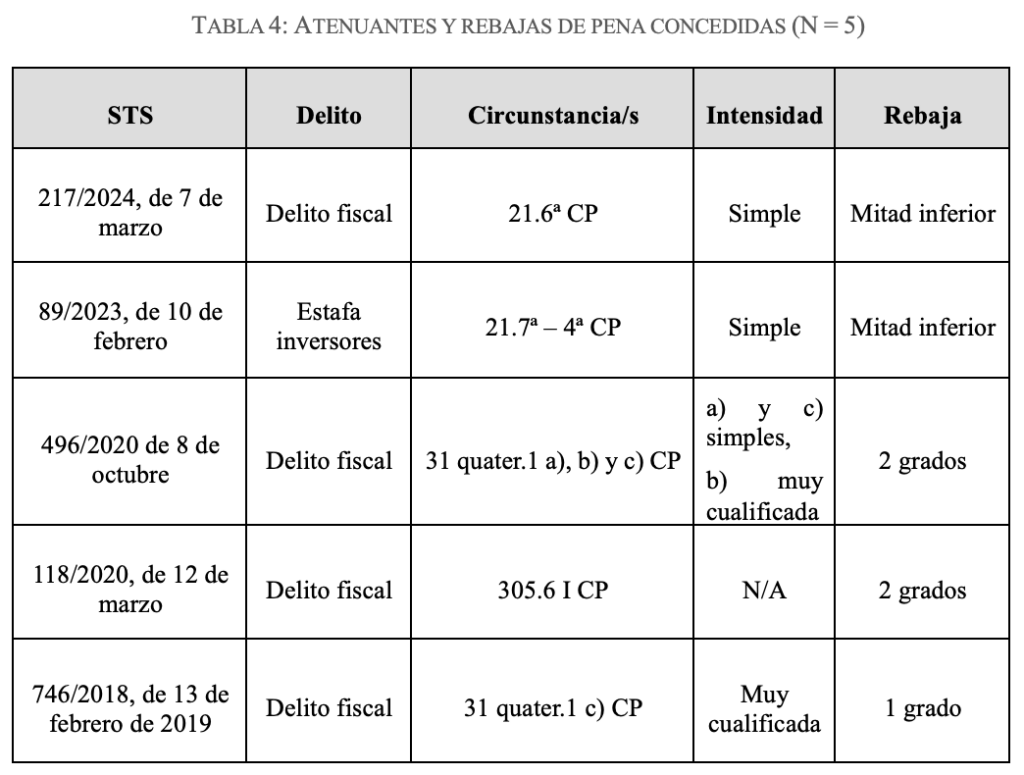

En cualquier caso, los supuestos de aplicación de cualesquiera de estos tipos de circunstancias –i.e., del art. 31 quater.1, de la Parte Especial o del art. 21 CP– son escasos. Tal como se muestra en el gráfico 16, de las 30 PJs condenadas, sólo 5 se beneficiaron de alguna de estas circunstancias atenuantes (16,67%).

De esas 5, sólo se les aplicó alguna circunstancia de las contenidas en el art. 31 quater.1 CP a 2 (40,00%). Éstas fueron las PJs condenadas en los asuntos resueltos en las SSTS 496/2020, de 8 de octubre (caso Rayo Vallecano) y 746/2018, de 13 de febrero de 2019. Ambas fueron condenadas por delito fiscal.

A la primera le fueron aplicadas 3 atenuantes de forma simultánea: las de confesión, colaboración con las autoridades y reparación. La atenuante de colaboración fue apreciada, además, como muy cualificada. Esto motivó que los órganos jurisdiccionales rebajaran la pena en dos grados, siendo condenada a una multa de 1.023.755,04 €, correspondiente al cuarto de la cantidad defraudada, y a otra de inhabilitación para obtener subvenciones y ayudas públicas, contratar con el sector público y gozar de beneficios e incentivos fiscales o de la Seguridad Social por 9 meses.

A la segunda, en cambio, sólo se le aplicó la atenuante de reparación del daño. Esta circunstancia también se apreció como muy cualificada, lo que motivó la reducción de la pena en un grado. De ahí que fuera condenada a una multa de 100.000 €, correspondiente a la mitad de la cantidad defraudada, y a la misma inhabilitación que la otra PJ, aunque por tiempo de 2 años.

A las otras 3 PJs se les aplicaron circunstancias diversas. Una de ellas se benefició de una figura de la Parte Especial: la atenuante específica del primer inciso del art. 305.6 CP. Como se dijo en su momento, esta circunstancia permite a los jueces y tribunales rebajar la pena de los autores del delito fiscal –o la de los «obligados tributarios»– en uno o dos grados siempre que, antes de que transcurran dos meses desde su citación para comparecer como investigados en el proceso penal, reconozcan los hechos y paguen su deuda. Como consecuencia de la aplicación de esta figura, a esta PJ, condenada en el proceso decidido por la STS 118/2020, de 12 de marzo, se le rebajaron las penas que le fueron impuestas en dos grados. Se utiliza el plural porque la empresa fue hecha responsable de 3 delitos fiscales. Por cada uno de ellos se le impuso una multa de la mitad de la cantidad defraudada, que resultaron en las cuantías de 48.035,99 €, 46.637,31 € y 36.064,04 €.

A las otras 2 se les aplicaron sendas atenuantes del art. 21 CP. Una de ellas, condenada por estafa de inversores del art. 282 bis CP en el asunto decidido por la STS 89/2023, de 10 de febrero (caso Pescanova), fue beneficiada con una atenuante analógica de confesión del art. 21.7ª en relación con el art. 21.4ª CP. A la otra, condenada por delito fiscal en el proceso que concluyó con la STS 217/2024, de 7 de marzo, le fue aplicada la circunstancia atenuante de dilaciones indebidas del art. 21.6ª CP. Ambas circunstancias se apreciaron como simples y sin concurrencia de ninguna otra, por lo que las penas se impusieron en la mitad inferior en uno y otro caso. Teniendo en cuenta la escasez de supuestos de aplicación de circunstancias atenuantes (sólo 5 de 30 condenadas), llama la atención el elevado porcentaje de ellos (2 de 5: un 40,00%) en los que se aplicaron figuras que, se supone, no están llamadas a rebajar la pena de las PJs, sino de las PFs. En la tabla 4, dispuesta a continuación, se resume la información hasta aquí presentada.

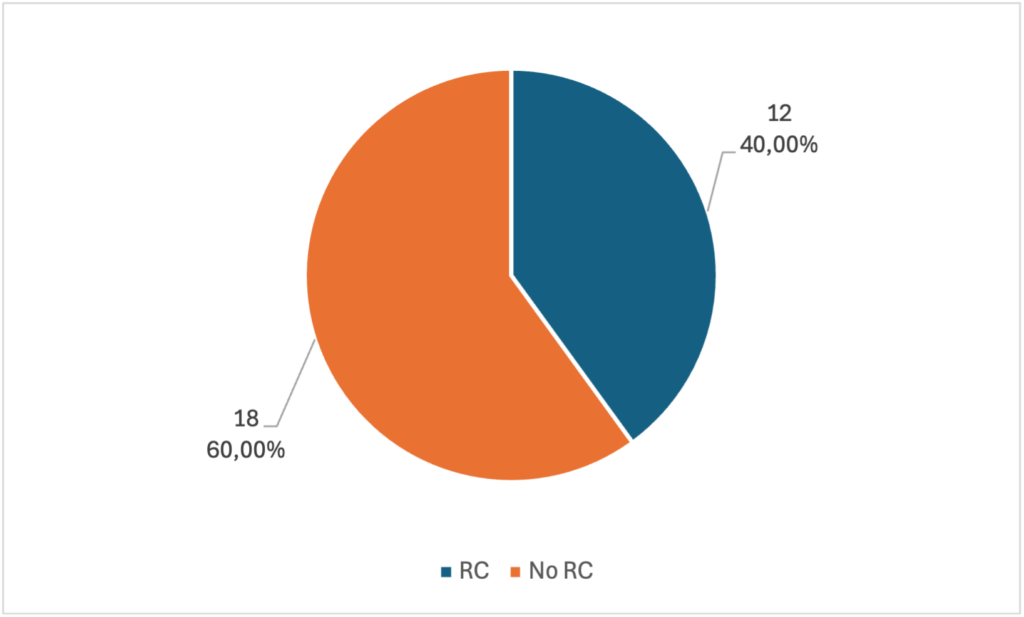

3.3 Responsabilidad civil

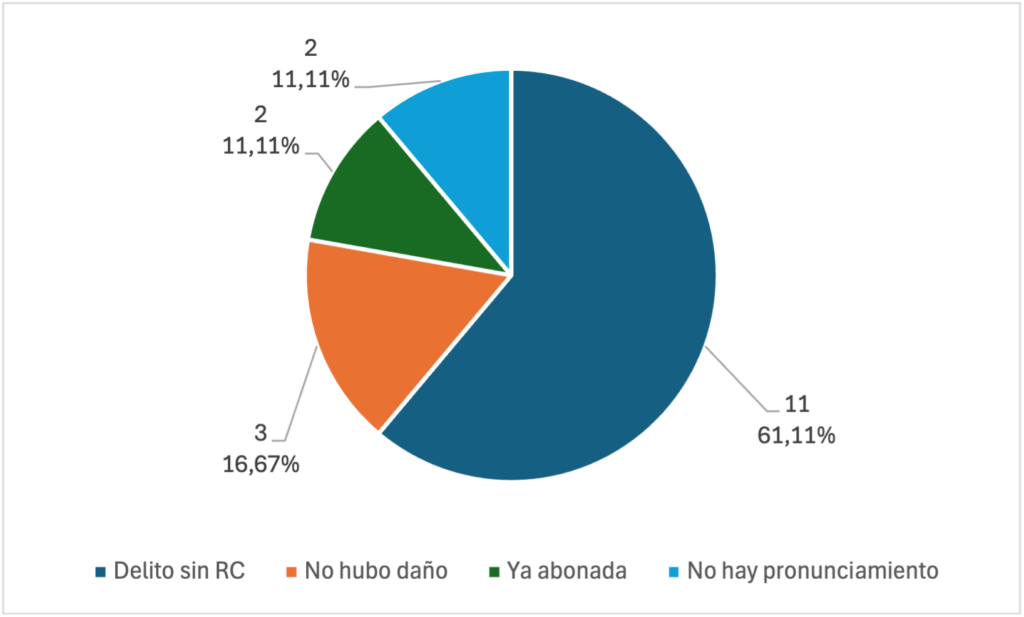

De las 30 PJs condenadas penalmente, a 13 se las condenó al abono de responsabilidad civil directa y solidaria junto con los demás condenados (ya fueran éstos otras PJs o PFs) en aplicación del art. 116.3 CP. Esto quiere decir que a la mayoría de las PJs condenadas penalmente no se les impuso responsabilidad civil (18 de 30: el 60,00%). Esta distribución se refleja en el gráfico 17. \\\\

Gráfico 17: PJs condenadas a responsabilidad civil sobre PJs condenadas penalmente (N = 30)

Los motivos en cuya virtud esas 18 PJs condenadas no fueron también hechas responsables civiles son diversos, pero pueden agruparse en 4 categorías.

Así, hubo PJs condenadas a delitos que, por norma general, no causan un daño económicamente evaluable cuando se cometen, como el blanqueo de capitales o los delitos contra la salud pública32. Éste fue el caso de 11 PJs (un 61,11% del grupo de 18 que ahora se está analizando). De ellas, 8 fueron condenadas por blanqueo: 2 en el asunto dimanante de la STS 483/2020, de 30 de septiembre, y 6 en el proceso decidido por la STS 583/2017, de 19 de julio (caso Transpinelo II). Las otras 3 lo fueron por sendos delitos contra la salud pública en el procedimiento concluido por la STS 154/2016, de 29 de febrero (caso Transpinelo I).

32.

Otra cosa es el eventual decomiso que se acuerde. Sobre ello se…

Otra categoría es la relativa a las PJs que han sido condenadas por delitos que, cuando se cometen, pueden dar lugar a un daño económico evaluable, pero que en el caso concreto no lo produjeron. En ella se engloban 3 PJs (16,67%).

Una de ellas fue la única condenada en el proceso resuelto por la STS 321/2023, de 9 de mayo. A esta PJ se la declaró responsable de un delito contra la ordenación del territorio de los arts. 319.1 y 4 CP. De acuerdo con el apartado 3 de ese precepto, los jueces o tribunales podrán ordenar, a cargo del autor del hecho, «la demolición de la obra y la reposición a su estado originario de la realidad física alterada, sin perjuicio de las indemnizaciones debidas a terceros de buena fe». A la PJ se le impuso la obligación de demoler la obra construida ilegalmente en aplicación de esta disposición. Sin embargo, como no hubo terceros afectados (o, de haberlos, éstos no se personaron en la causa), no se le ordenó, además, la indemnización de los perjuicios eventualmente causados.

Otra fue la condenada en la STS 320/2022, de 30 de marzo. La infracción constitutiva de la condena fue un delito medioambiental de los arts. 325.2, 327 b), d) y e), y 328 a) CP. Este delito constituye un tipo mixto alternativo en el que se castiga tanto la causación efectiva del daño al medio ambiente como la generación de una situación de peligro para éste. Esto último fue lo que sucedió en el proceso, por lo que no se fijó ningún importe que la PJ tuviera que satisfacer como responsabilidad civil.

La última de las pertenecientes a este grupo es la PJ condenada en el asunto decidido por la STS 827/2016 de 3 de noviembre. En este caso, la PJ fue condenada por un delito de estafa procesal en grado de tentativa. No habiéndose causado el perjuicio patrimonial típico del delito de estafa, tampoco se impuso indemnización.

Una tercera categoría de supuestos integra los casos en que, aunque con la comisión del delito se causó un daño económicamente evaluable, los órganos jurisdiccionales declararon en algún momento que éste ya se había resarcido, por lo que no procedía la imposición de la responsabilidad civil. Esto sucedió con las PJs condenadas en los asuntos que dieron lugar a las SSTS 118/2020, de 12 de marzo, y 746/2018, de 13 de febrero de 2019 (2 de 18: 11,11%), que se siguieron por sendos delitos fiscales y en los que a las PJs condenadas se les aplicaron, respectivamente, las circunstancias de los arts. 305.6 I y 31 quater.1 c) CP (al respecto, ver apartado 3.2.3 supra).

La última categoría responde a los casos en los que no ha habido ningún pronunciamiento pese a que el delito ha causado un daño económicamente evaluable. Aquí se encuentran las 2 PJs condenadas en el proceso concluido con la STS 352/2024, de 30 de abril (2 de 18: 11,11%). A ambas se las hizo responsables de sendos delitos de insolvencia punible. Sin embargo, en el pronunciamiento sobre responsabilidad civil de la sentencia de primera instancia (SAP Badajoz, 1ª, 6/2022, de 31 de enero), únicamente se menciona la correspondiente a un delito de estafa por el que las PJs no fueron condenadas. La cuestión relativa a la responsabilidad civil por los delitos de insolvencia punible no formó parte del objeto del recurso de casación, de modo que todo quedó igual que en primera instancia.

En el gráfico 18 puede verse la información relativa a las PJs que, habiendo sido condenadas penalmente, no lo han sido civilmente.

Gráfico 18: PJs condenadas penal pero no civilmente (N = 18)

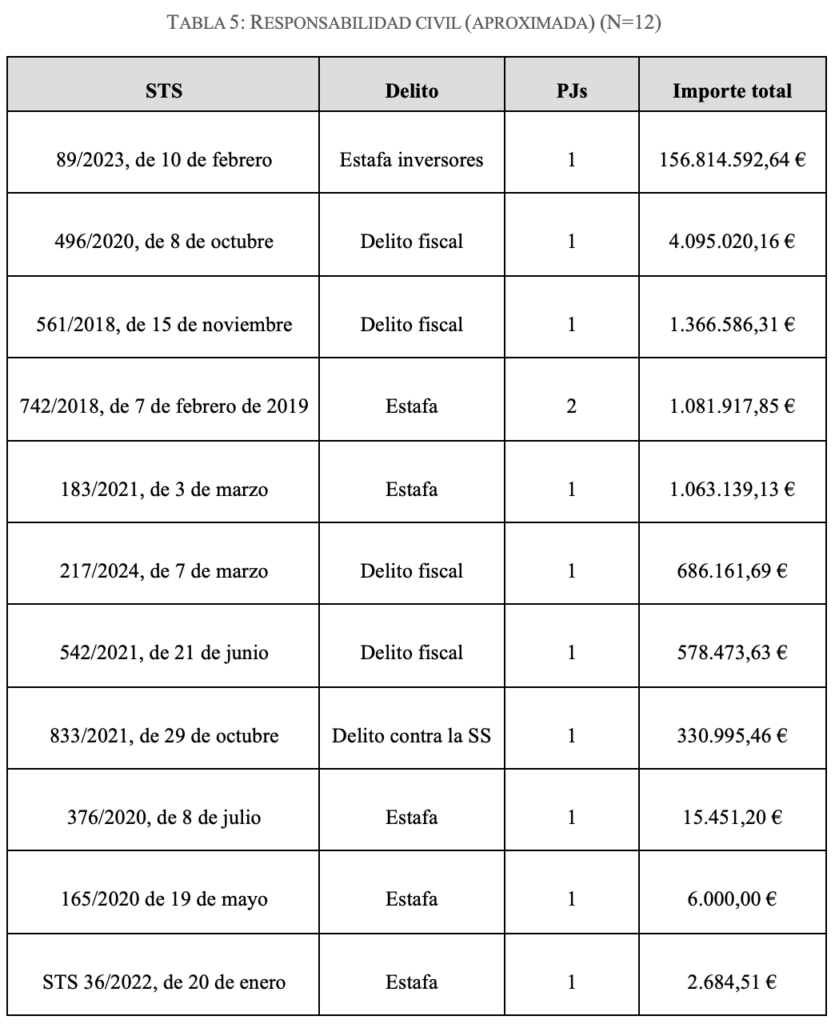

En cuanto a las 12 PJs a las que, además de una condena penal, se les impuso la responsabilidad civil derivada del delito, es necesario hacer dos precisiones.

La primera de ellas es que las cifras que se presentarán a continuación son, en varios casos, meras aproximaciones, no la cuantía exacta a las que las PJs han hecho (o han de hacer) frente en concepto de responsabilidad civil. Ello es así por dos motivos.

Por un lado, en los procesos en los que se ha condenado a las PJs por delitos fiscales o contra la Seguridad Social, la responsabilidad civil no sólo habría de estar compuesta por la/s cuota/s defraudada/s, sino, también, por los intereses de demora exigibles. Como se desconoce el momento en el que se ha llevado a cabo el abono de la responsabilidad (en caso de haberse producido) no es posible determinar, sólo con los datos de las sentencias estudiadas, el monto exacto de la cantidad que debe ser indemnizada.

Por otro lado, hay dos procedimientos en los que se indica expresamente que la determinación exacta del importe de la responsabilidad civil se posterga a la fase de ejecución de sentencia. Esto es lo que sucede en los asuntos resueltos por la STS 376/2020, de 8 de julio (condena por estafa de los arts. 248 y ss. CP), y, sobre todo, la STS 89/2023, de 10 de febrero (caso Pescanova, condena por estafa de inversores del art. 282 bis CP). En el primero de estos asuntos, se hace esta reserva en la sentencia de primera instancia, para la indemnización debida a una de las perjudicadas33. En el segundo, esta reserva se hace en un auto de aclaración dictado por el órgano de primera instancia, para 25 de los 253 inversores perjudicados por la única PJ condenada en el asunto. Esta reserva convierte los importes a abonar a los perjudicados que se encuentren en esa situación en cantidades variables. Para cuantificarlos se ha optado por considerar que dichas cantidades variables son equivalentes al importe medio de la responsabilidad civil que debe abonarse a los otros perjudicados con respecto a los cuales sí existe una cifra cierta34. Por ejemplo, en el caso Pescanova, la suma de la responsabilidad civil a abonar a los 228 perjudicados a cuyo favor se reconoció un importe concreto fue de 26.990.136,19 €. En promedio, eso supone una indemnización de 118.377,79 € para cada uno de ellos. Si se utiliza ese importe para calcular la responsabilidad civil de los 25 inversores para los que la determinación de la indemnización se pospuso a la fase de ejecución, el resultado es que a la anterior cifra de 26.990.136,19 € habría que añadirle otros 2.959.444,75 €. Esto ha hecho que, en el caso Pescanova, la responsabilidad civil correspondiente a los inversores se haya cifrado en la suma de esos dos importes (29.949.580,94 €)35.

33.

SAP Navarra (2ª) 192/2019, de 30 de septiembre, FD 7º, p. 16.

34.

Somos conscientes de que se trata de una mera aproximación y de…

35.

Esta cifra es la que se ha añadido a los 126.865.011,70 €…

La segunda precisión que debe hacerse es que los importes reflejados a continuación se refieren a toda la responsabilidad civil impuesta por el delito o los delitos de que se trate. Es decir, que no se ha llevado a cabo una división entre todos los sujetos eventualmente condenados como responsables civiles directos y solidarios.

Dicho esto, en la tabla 5 se refleja la responsabilidad civil a la que fueron condenadas las PJs en cada proceso incluido en la muestra. Los datos están ordenados de mayor a menor importe. Téngase en cuenta que en el proceso concluido por la STS 742/2018, de 7 de febrero de 2019, hubo 2 PJs condenadas, además de penal, civilmente. De ahí que en la tabla aparezcan reflejados sólo 11 procesos, aunque haya 12 PJs a las que se les ha impuesto la responsabilidad civil.

El valor medio al que asciende la responsabilidad civil en cada proceso es de 15.094.919,35 €. De nuevo, no es una media representativa (σ ≃ 44.829.218,28 €). Los datos están dispersos también aquí. La diferencia entre el valor máximo (156.814.592,64 €) y mínimo (2.684,51 €) es muy significativa (156.811.908,13 €). Incluso aunque se elimine el valor más elevado, que surge de una macrocausa como Pescanova, la media, que desciende drásticamente hasta los 922.952,02 €, sigue teniendo una desviación típica muy elevada (σ ≃ 1.154.753,20 €).

3.4. Duración de cada proceso

3.4.1 Sentencias incluidas y descartadas. Método utilizado para el cálculo

Otra de las variables estudiadas es la duración de los procesos incluidos en la muestra36. Aquí, de nuevo, es necesario realizar una serie de precisiones.

36.

Para una relación de las resoluciones incluidas en el cálculo de la…

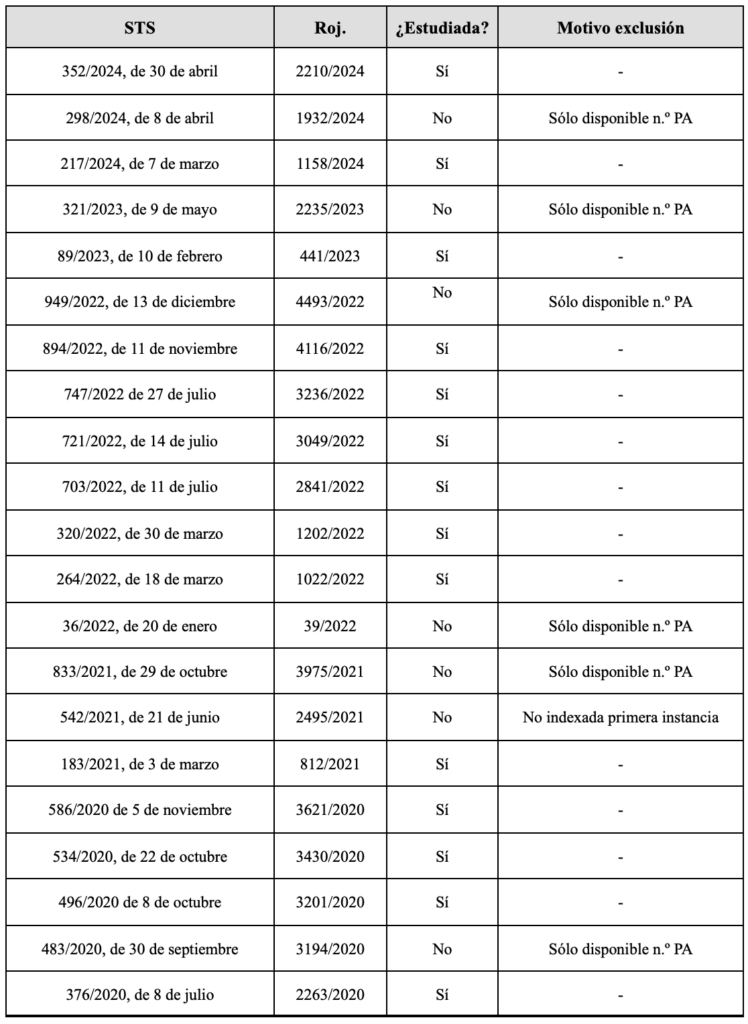

La primera es que en raras ocasiones es posible saber a ciencia cierta cuándo se ha incoado un proceso si sólo se dispone de las sentencias de primera instancia, apelación (en su caso) y casación que se dictaron a lo largo del mismo. De hecho, sólo en 5 procesos (13,51%) se especificó en alguna de esas resoluciones en qué día se dictó el auto de incoación de diligencias previas o de admisión a trámite de la querella.

Para los 32 procesos restantes tuvo que emplearse otro criterio. Como norma general, se empleó el año del número de referencia de las diligencias previas o del sumario del asunto de que se tratase. Cuando se contaba con dicha referencia, se consideró que el proceso se había incoado el día que divide al año por la mitad si se descuenta el mes de agosto (formalmente hábil para la instrucción penal ex art. 183 LOPJ, pero con apenas actividad): el 15 de junio. Así, por ejemplo, si el proceso del que trae causa una de las SSTS incluidas en la muestra se originó con las diligencias previas del procedimiento abreviado n.º 2022/2012, se habrá considerado que se incoó el 15 de junio de 2012. Este fue, de hecho, el criterio empleado en el asunto que concluyó la STS 514/2015, de 2 de septiembre, que surgió de las diligencias que se acaban de transcribir. Es más, fue el utilizado en la mayoría de los casos: 23 de los 37 que constituyeron la muestra (62,16%).

También se ha dado el caso de que, aun no contando con la fecha exacta de incoación del procedimiento, sí se ha podido conocer el día en el que se dictó alguna resolución concreta o se practicó alguna diligencia en particular. Cuando se ha dispuesto de esa información se ha empleado esa fecha como inicial del cómputo. Éste fue el criterio seguido en uno de los 37 procesos estudiados (2,70%): el decidido por la STS 376/2020, de 8 de julio. En los hechos probados de la sentencia de primera instancia de dicho asunto (SAP Navarra, 2ª, 192/2019, de 30 de septiembre), se menciona el 4 de mayo de 2012 como la fecha en la que se había previsto la celebración de un juicio verbal. Éste, sin embargo, se suspendió por prejudicialidad penal porque ya estaba en marcha el procedimiento del que trae causa la STS incluida en la muestra. Por eso, la fecha inicial del cómputo para este asunto fue el 4 de mayo de 2012.

Cuando no ha sido posible conocer ni el día en el que se incoó el proceso, ni el día en el que tuvo lugar alguna actuación judicial, ni la referencia de las diligencias previas o del sumario, el proceso se ha excluido del cómputo. Esto sucedió con los 8 asuntos restantes (21,62%)37, lo que determinó que la duración se estudiara efectivamente en 29 de los 37 procesos incluidos en la muestra (78,38%).

37.

En 6 de esos procesos todo con lo que se contaba era…

3.4.2. Resultados

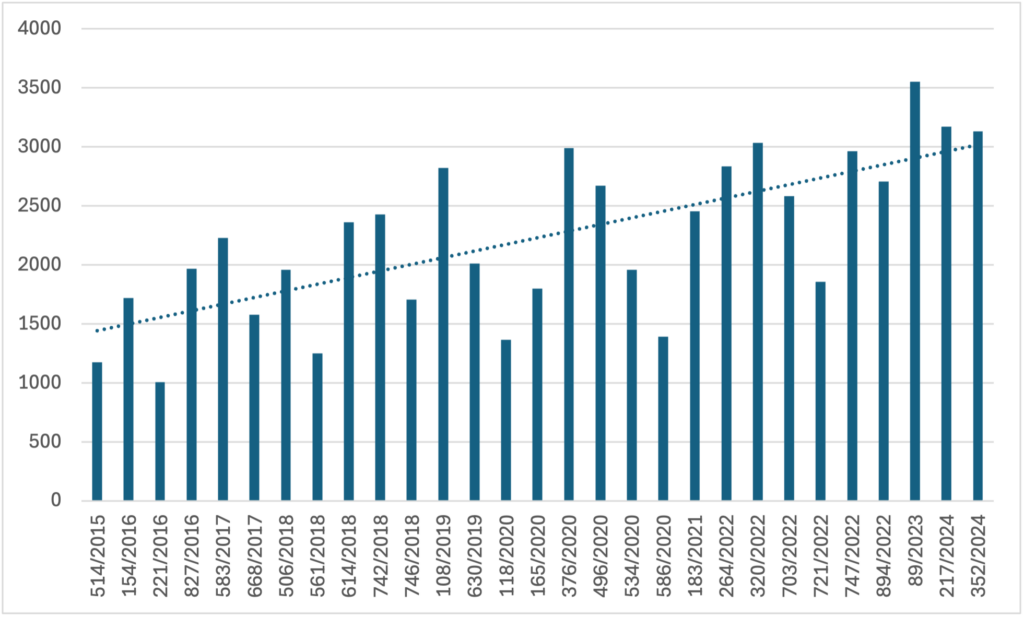

a) Duración Total

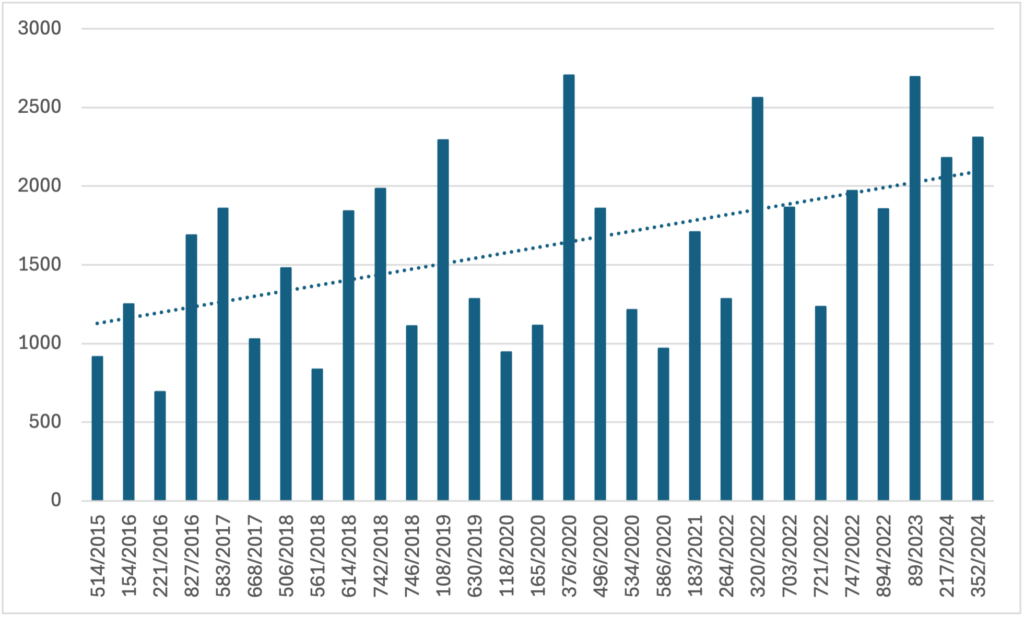

Los 29 procesos incluidos en el cálculo han tenido una duración media de 2.229 días (6 años, 1 mes y 7 días). No es una media especialmente representativa, toda vez que la desviación típica es de casi 2 años (σ ≃ 674 días, lo que son 1 año, 10 meses y 2 días). Una vez más, el rango es muy amplio (2.545 días: 6 años, 11 meses y 19 días), pues existe una distancia significativa entre el valor máximo (3.550 días: 9 años, 8 meses y 18 días) y el mínimo (1.005 días: 2 años, 9 meses y 1 día). La duración de todos estos procesos se muestra en el gráfico 19, dispuesto a continuación. En el eje de ordenadas se representa la duración en días de los procesos, mientras que en el de abscisas constan las SSTS que los han resuelto. Los procesos se han ordenado cronológicamente.

Gráfico 19: Duración total de los procesos estudiados (N = 29)

Pese a la dispersión de los datos, parece que, a medida que se avanza en el tiempo, la duración de los procesos aumenta. Esto se corrobora si se divide el período que transcurre entre la primera y la última STS (514/2015, de 2 de septiembre, y 352/2024, de 30 de abril) en cuatro períodos iguales (del 2 de septiembre de 2015 al 1 de noviembre de 2017; del 2 de noviembre de 2017 al 2 de enero de 2020; del 3 de enero de 2020 al 4 de marzo de 2022, y del 5 de marzo de 2022 al 4 de mayo de 2024) y se calcula la duración media de los procesos incluidos en dichos períodos38.

38.

Entre la primera y última STS de la muestra analizada mediaron 3.163…

La duración media de las resoluciones del primer periodo es de 1.612 días, que suponen 4 años, 4 meses y 29 días (σ ≃ 424 días: 1 año, 1 mes y 28 días). La del segundo es de 2.076 días, o 5 años, 8 meses y 5 días (σ ≃ 478 días: 1 año, 3 meses y 21 días). La del tercero, 2.089 días, que son 5 años, 8 meses y 18 días (σ ≃ 585 días: 1 año, 7 meses y 5 días). Y, por último, la del cuarto es de 2.869 días: 7 años, 10 meses y 6 días (σ ≃ 447 días: 1 año, 2 meses y 20 días). La duración media del último período es la más elevada, aunque el mayor incremento fue el que se produjo entre el primer y el segundo período: de una media de 1.612 días se pasó a otra 464 días mayor (aproximadamente, un 28,78% de incremento), hasta alcanzar una duración de 2.076 días en promedio.

b) Comparativa entre la duración de los recursos de casación y la primera y, en su caso, segunda instancia

Cuanto se acaba de afirmar en el apartado anterior es trasladable, con matices, a la duración de los recursos de casación y a la primera y, en su caso, segunda instancia de los procesos analizados.

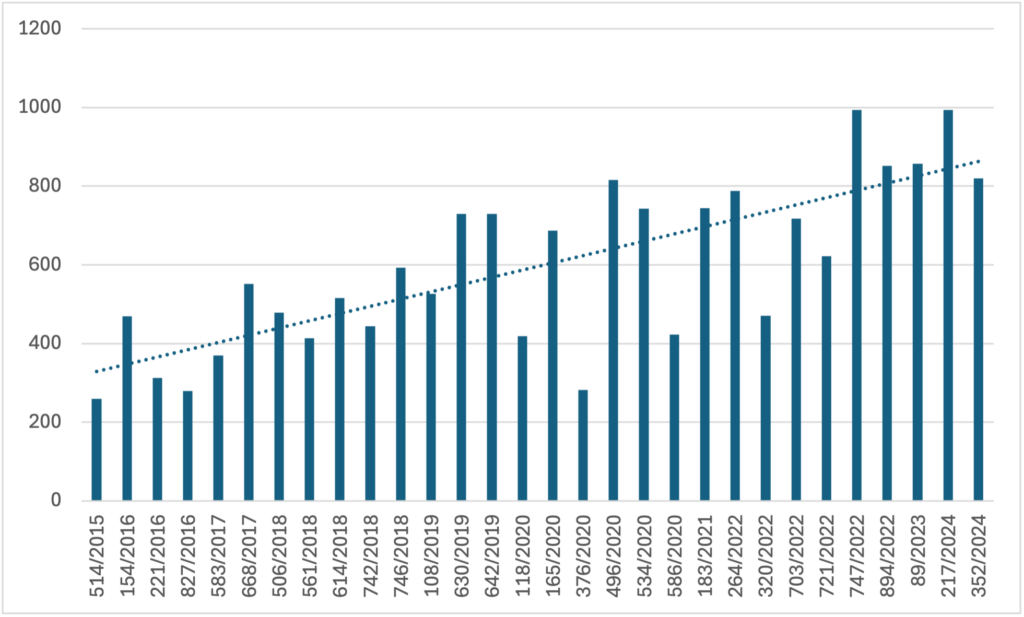

Se comenzará estudiando la situación de los recursos de casación. En el gráfico 20 puede verse una representación de la duración de esta fase procesal en los asuntos tomados en consideración.

Gráfico 20: Duración de los recursos de casación (N = 30)39

39.

El cálculo de la casación se hace sobre 30 asuntos en lugar…

La media de duración de los recursos de casación es de 597 días; es decir, 1 año, 7 meses y 17 días. De nuevo, no es una media especialmente representativa, pues la desviación típica es de 209 días, o sea, de 6 meses y 26 días. El recurso que más tardó en resolverse fue el correspondiente a la STS 747/2022, de 27 de julio: duró 993 días (2 años, 8 meses y 18 días). El que menos fue el correspondiente a la primera sentencia incluida en la muestra, la STS 514/2015, de 2 de septiembre, cuyo recurso de casación se resolvió en 259 días (8 meses y 15 días). Esta diferencia entre el valor máximo y el mínimo hace que el rango de las duraciones también sea significativo en lo que se refiere a los recursos de casación: 734 días (2 años y 4 días).

Si se observa el gráfico 20, parece claro, de nuevo, que la duración de los recursos aumenta a medida que se avanza en el tiempo. Si se trabaja con los períodos antes vistos, la hipótesis vuelve a corroborarse. Así, en el primer período, la media es de 374 días: 1 año y 8 días (σ ≃ 106 días: 3 meses y 15 días); en el segundo, de 554 días: 1 año, 6 meses y 5 días (σ ≃ 114 días: 3 meses y 23 días); en el tercero, de 588 días: 1 año, 7 meses y 8 días (σ ≃ 193 días: 6 meses y 10 días), y en el cuarto, de 791 días: 2 años, 1 mes y 30 días (σ ≃ 159 días: 5 meses y 6 días). Al igual que sucede cuando se considera la duración total de los procesos, el último período es aquel en el que los recursos de casación tardan más en resolverse. Sin embargo, el mayor aumento de la duración se ha producido aquí entre el tercer y el cuarto período. En efecto, se trata de una diferencia de 203 días, lo que constituye un aumento del 34,53%.

Por su parte, en el gráfico 21 se muestra la duración de período que va desde la fecha empleada como inicial hasta el dictado de la sentencia de primera instancia o, en su caso, de apelación en los 29 procesos estudiados40.

40.

Téngase en cuenta que sólo hubo 3 procesos con apelación entre los…

Gráfico 21: Duración de la primera instancia y, en su caso, apelación (N = 29)

La media de la duración de estas fases procesales fue de 1.612 días (4 años, 4 meses y 29 días). La desviación típica vuelve a ser elevada: 570 días (1 año, 6 meses y 21 días). El asunto en el que las fases procesales ahora estudiadas fueron más prolongadas fue el resuelto por la STS 376/2020, de 8 de julio (2.705 días: 7 años, 4 meses y 26 días). Aquél en el que fueron más breves fue el resuelto por la STS 221/2016, de 16 de marzo (692 días: 1 año, 10 meses y 20 días). Una vez más, el rango es considerable: 2.103 días (5 años, 6 meses y 3 días).

La línea de tendencia del gráfico 21 muestra también aquí que, a medida que se avanza en el tiempo, la duración de estas fases procesales aumenta. Sin embargo, cuando se trabaja con los cuatro períodos antes descritos, hay una (pequeña) variación con respecto a la duración de los recursos de casación y la de los procesos en su conjunto: mientras que en aquellos dos casos se produjo un incremento constante de la duración en los cuatro períodos, en este caso hay uno en el que disminuye. Veámoslo.

La duración media del primer período fue de 1.239 días: 3 años, 4 meses y 21 días (σ ≃ 415 días: 1 año, 1 mes y 19 días); la del segundo, de 1.548 días: 4 años, 2 meses y 26 días (σ ≃ 480 días: 1 año, 3 meses y 23 días); la del tercero, de 1.502 días: 4 años, 1 mes y 11 días (σ ≃ 591 días: 1 año, 7 meses y 11 días), y la del cuarto, 1.995 días: 5 años, 5 meses y 15 días (σ ≃ 479 días: 1 año, 3 meses y 22 días).

A diferencia de lo que acontece con los dos supuestos anteriores, la duración media de la primera y la segunda instancia disminuyó en el tercer período un 2,97% con respecto al segundo (46 días). Aun con esta variación, el patrón que se ha visto en la resolución de los recursos de casación parece repetirse. En efecto, al igual que lo que sucede con esa fase procesal, el cuarto período es aquel en el que la duración no sólo es mayor (1.995 días), sino que también es aquel cuya duración ha aumentado más con respecto a al anterior: 493 días. Eso, en términos porcentuales, es un 32,82%: una proporción cercana a la que supuso el incremento de duración de este período en los recursos de casación.

3.5. Otras cuestiones de interés: decomisos y conformidades

3.5.1. Consideraciones generales

Se han dejado para el final las cuestiones relativas al decomiso y a las conformidades por dos motivos. Por un lado, porque no encajaban con claridad en ninguno de los temas anteriores. Por otro lado, porque su incidencia estadística es muy escasa. Esto último no quiere decir, sin embargo, que su tratamiento no sea relevante: precisamente su escasez es lo que puede interpretarse como algo llamativo.

3.5.2. Decomisos

Sólo hubo 3 procesos de los 37 incluidos en la muestra en los que se decretó el decomiso (8,11%). Se trata de los resueltos por las SSTS 483/2020, de 30 de septiembre; 583/2017, de 19 de julio (Transpinelo II), y 154/2016, de 29 de febrero (Transpinelo I). En los dos primeros se condena por delito de blanqueo de capitales, mientras que en el segundo, por delitos contra la salud pública. En los tres casos, el decomiso acordado es el básico del art. 127.1 CP, si bien en Transpinelo I, por la naturaleza del delito cometido, procede la aplicación de las reglas especiales del art. 374 CP en cuanto al destino de los bienes incautados. Por lo demás, sólo en el proceso resuelto por la STS 483/2020, de 30 de septiembre, se indica el valor al que asciende el decomiso acordado: 11.000.000 €.

3.5.3. Conformidades

Sólo hubo 2 procedimientos en los que las PJs acusadas alcanzaron un acuerdo con la acusación. Sobre una muestra de 37 asuntos, esto supone un porcentaje del 5,41%. Los dos procesos en los que hubo conformidad fueron, además, peculiares.

Uno de ellos es el caso resuelto por la STS 483/2020, de 30 de septiembre. Dicha resolución trae causa de la SAN (3ª) 40/2018, de 20 de noviembre. En ella, dos PFs y otras dos PJs fueron acusadas, entre otros, por sendos delitos de blanqueo de capitales. En los antecedentes de hecho de esta sentencia se expone que la PF que actuaba como representante de las dos PJs acusadas se mostró conforme con la calificación del Ministerio Fiscal, la única acusación personada. La otra PF, sin embargo, no se adhirió al convenio. El juicio se celebró, quedando absuelta la PF no conforme y condenados tanto la PF que actuó en juicio como representante de las PJs, como las propias PJs.

Tanto la PF condenada como las dos PJs interpusieron recurso de casación. El TS sólo entró al fondo del recurso planteado por la PF. Ello porque, en opinión del Alto Tribunal, mientras que para las PFs rige el art. 787.2 LECrim, que impone que la conformidad, para ser tal, debe ser aceptada por todas las partes, para las PJs rige el art. 787.8, que permite tenerlas por conformes y condenarlas aunque no todos los acusados se hayan adherido al convenio41.

41.

STS 483/2020, de 30 de septiembre, FD 5º, p. 12.

El otro asunto con conformidad fue el resuelto por la STS 583/2017, de 19 de julio (una vez más, Transpinelo II). Atendiendo a lo que se indica en la resolución de primera instancia, en la SAN (4ª) 29/2016, de 15 de julio, parece que los representantes de 6 de las 10 personas jurídicas acusadas de haber cometido un delito de blanqueo de capitales se adhirieron, con posterioridad a la celebración del juicio oral, a las conclusiones definitivas del Ministerio Fiscal, que, también en este caso, era la única acusación personada42. Parece, por tanto, que en este caso se intentó concluir el proceso por la vía negociada sin sujeción a los (estrictos) márgenes del art. 787 LECrim.

42.

SAN (4ª) 29/2016, de 15 de julio, FD 21º, p. 77.

4. Consideraciones finales

En este apartado de conclusión haremos una somera referencia a los aspectos que nos han resultado más llamativos o significativos.

Se ha de comenzar por señalar que la mayoría de las PJs acusadas en los 37 procesos estudiados han resultado absueltas (40 de 70: un 57,14%). Más de la tercera parte de las absueltas lo han sido, además, en casación (14 de 40: un 35,00%). En términos globales, el motivo más frecuente de absolución de las PJs ha sido, a su vez, la absolución de la PF (18 de 40: un 45,00%), pero, si se presta atención sólo a las absoluciones decretadas en casación, entonces lo ha sido el hecho de que el delito cometido por la PF no haya resultado en beneficio directo o indirecto de la PJ (5 de 14: un 35,71%).

En cuanto a las condenas, hay que comenzar destacando que la única vía de imputación empleada para apreciar la RPPJ ha sido la del art. 31 bis.1 a) CP. En otros términos: todas las condenas que hubo en la muestra se debieron a la actuación de los administradores y/o representantes de las PJs. Cuando ha habido un pronunciamiento explícito al respecto, el modelo defendido por los tribunales españoles ha sido el de la autorresponsabilidad. Sin embargo, en un número muy elevado de casos no hubo ninguna mención sobre esta cuestión. Así sucedió en casi la mitad, 18, de los 37 casos estudiados (48,65%).

La mayoría de los delitos por los que se ha condenado a las PJs pertenecían al Título XIII del Código Penal (delitos contra el patrimonio y el orden socioeconómico), siendo el más frecuente el de blanqueo de capitales (por el que fueron condenadas 8 de 30 PJs; es decir, el 26,67%). El tipo de pena más frecuente ha sido la multa proporcional, que se impuso a 17 de las 30 condenadas (56,67%). Estas multas no sólo han sido las más repetidas en la práctica, sino también las más representativas en lo que respecta a su cuantía global: el 99,88% de todo el dinero exigido a las PJs en concepto de multas correspondió a las multas proporcionales.

A la mitad de las PJs condenadas (es decir, a 15) se les impuso alguna pena interdictiva además de la pena de multa. La más frecuente fue la inhabilitación para obtener subvenciones y ayudas públicas, contratar con el sector público y obtener beneficios e incentivos fiscales o de la Seguridad Social (art. 33.7 f) CP), que se impuso en 11 ocasiones. Sin embargo, no se impuso como pena facultativa, sino en su condición de pena obligatoria desde 2013 para las PJs condenadas por delitos contra la Hacienda Pública y la Seguridad Social. La pena de disolución, la más grave del catálogo de sanciones penales para PJs, se impuso a 3 empresas. Puede concluirse que la aplicación de las penas interdictivas es, cuando estas son facultativas, relativamente poco frecuente.

Otro aspecto reseñable es el que tiene que ver con las atenuantes. De las 30 PJs condenadas, sólo 5 se beneficiaron de alguna de estas circunstancias. De esas 5, sólo a 2 les fueron aplicadas atenuantes genéricas de las previstas en el art. 31 quater.1 CP. Al resto les fueron aplicadas o bien una figura de la Parte Especial (1 caso), o bien atenuantes genéricas del art. 21 CP (2 casos). Esto último es especialmente digno de mención, pues, en principio y en atención al meridiano tenor literal del art. 31 quater.1, las circunstancias del art. 21 CP no son aplicables a las PJs.

También son escasos los supuestos de condena al abono de responsabilidad civil a las PJs penalmente condenadas (12 de 30), de PJs conformes con la acusación (8 de 30) y de procesos en los que se ha acordado el decomiso (3 de 37).

En cuanto a la duración de los procesos en los que ha habido una o más PJs acusadas y que han llegado al TS, en los 29 asuntos en los que esta variable ha podido ser estudiada la media de duración ha sido de 6 años, 1 mes y 7 días (2.229 días). Esta parece en abstracto prolongada. Pero, sin disponer de un adecuado término de comparación (procesos de complejidad semejante en los que no se acuse a PJs), no resulta posible extraer ulteriores conclusiones. Sí se ha podido constatar que, a medida que se ha ido avanzando en el tiempo, los procesos que involucran PJs se han ido haciendo cada vez más largos, pasando de una media de 4 años, 4 meses y 29 días (1.612 días) en el periodo que va del 2 de septiembre de 2015 al 1 de noviembre de 2017, a otra de 7 años, 10 meses y 6 días (2.869 días) en el que va del 5 de marzo de 2022 al 4 de mayo de 2024. Esta tendencia, además, resulta predicable tanto de la duración de las fases de primera instancia y apelación, como de la que afecta, en particular, a los recursos de casación.

Anexo 1: Resoluciones estudiadas (N = 37)

Anexo 2: Muestra original (N = 80)

Anexo 3: Absoluciones (N = 40)

Anexo 4: Resoluciones seleccionadas (29) y descartadas (8) para el estudio de la duración de los procesos (N = 37)

Los pronunciamientos del Tribunal Supremo sobre responsabilidad penal de las personas jurídicas han sido objeto de un intenso análisis doctrinal que se ha centrado en los temas con mayores implicaciones teóricas. De forma distinta pero complementaria, este artículo realiza un análisis sistemático de todas las resoluciones del TS encontradas en procesos en los que en la primera instancia se acusó al menos a una persona jurídica, estudiando las siguientes variables: número y tipo de acusadas, condenadas y absueltas; delitos por los que se acusó; vías de imputación y modelo de responsabilidad; causas de absolución; penas impuestas; apreciación de atenuantes; existencia de conformidad y de responsabilidad civil y/o decomiso, y duración de los procesos. En conjunto, estos datos proporcionan una visión de la actividad real del TS en la materia que resulta imprescindible para evaluar el grado de consecución de los objetivos que llevaron a introducir la institución en nuestro ordenamiento.

Los pronunciamientos del Tribunal Supremo sobre responsabilidad penal de las personas jurídicas han sido objeto de un intenso análisis doctrinal que se ha centrado en los temas con mayores implicaciones teóricas. De forma distinta pero complementaria, este artículo realiza un análisis sistemático de todas las resoluciones del TS encontradas en procesos en los que en la primera instancia se acusó al menos a una persona jurídica, estudiando las siguientes variables: número y tipo de acusadas, condenadas y absueltas; delitos por los que se acusó; vías de imputación y modelo de responsabilidad; causas de absolución; penas impuestas; apreciación de atenuantes; existencia de conformidad y de responsabilidad civil y/o decomiso, y duración de los procesos. En conjunto, estos datos proporcionan una visión de la actividad real del TS en la materia que resulta imprescindible para evaluar el grado de consecución de los objetivos que llevaron a introducir la institución en nuestro ordenamiento.

Los pronunciamientos del Tribunal Supremo sobre responsabilidad penal de las personas jurídicas han sido objeto de un intenso análisis doctrinal que se ha centrado en los temas con mayores implicaciones teóricas. De forma distinta pero complementaria, este artículo realiza un análisis sistemático de todas las resoluciones del TS encontradas en procesos en los que en la primera instancia se acusó al menos a una persona jurídica, estudiando las siguientes variables: número y tipo de acusadas, condenadas y absueltas; delitos por los que se acusó; vías de imputación y modelo de responsabilidad; causas de absolución; penas impuestas; apreciación de atenuantes; existencia de conformidad y de responsabilidad civil y/o decomiso, y duración de los procesos. En conjunto, estos datos proporcionan una visión de la actividad real del TS en la materia que resulta imprescindible para evaluar el grado de consecución de los objetivos que llevaron a introducir la institución en nuestro ordenamiento.

Este artículo es de acceso restringido. Siga las instrucciones para obtener la clave de acceso.

volver

Invitation only

REDEPEC ha optado por un sistema “Invitation Only”. Los Directores de REDEPEC contactarán con acreditados miembros de la comunidad científica para solicitarles la entrega de un artículo académico o práctico original para su publicación. La editorial Aranzadi se encargará de la edición del mismo.

Comentarios 0