1. Introducción

El principio de territorialidad, tradicionalmente vinculado a la limitación del ius puniendi al ámbito espacial sometido a la soberanía del Estado, ha experimentado una profunda transformación en el contexto de la globalización y la economía transnacional. De hecho, la globalización no puede entenderse simplemente como una continuación de la internacionalización económica que comenzó en el siglo XVII y se consolidó en los siglos siguientes1 [1]. Aquella forma histórica de internacionalización se desarrollaba aún dentro de un marco territorial claramente definido: los Estados-nación eran las unidades básicas desde las que se organizaban los procesos económicos, y existía una división clara entre lo interno o nacional y lo externo o extranjero, tanto en términos de soberanía como de mercado2 [2]. En cambio, el proceso de mundialización contemporáneo supone una ruptura con esa lógica anterior. Lo que marca la diferencia no es solo una mayor intensidad o velocidad de los flujos económicos, sino, sobre todo, el modo en que el capitalismo actual afecta a la relación entre territorio y soberanía, que fue una piedra angular del Estado moderno3 [3]. Este cambio tiene implicaciones relevantes. El territorio ya no es necesariamente el espacio de referencia exclusivo para la acción económica o jurídica, y la soberanía estatal, aunque no desaparece, se ve redefinida (o erosionada) por la capacidad de actores transnacionales —como las grandes corporaciones multinacionales— de operar al margen de las fronteras tradicionales4 [4]. Esto altera, por extensión, nuestras concepciones del derecho, de las relaciones entre Estados y de la jurisdicción, ya que estas estaban originalmente construidas sobre el supuesto de que cada Estado controlaba plenamente un territorio bien delimitado. Así, la novedad histórica radica en que la globalización actual transforma los fundamentos mismos sobre los que se construyó el derecho internacional y la idea de jurisdicción estatal5 [5].

LEVITT, T. (1983), “The Globalization of Markets”, Harvard Business Review, Mayo-Junio, pp….

DI VETTA, G. (2021b), “La responsabilità degli enti nella prospettiva dei ‘grandi…

DI VETTA, “La responsabilità degli enti nella prospettiva dei ‘grandi spazi’”, cit.,…

LEVITT, “The Globalization of Markets”, cit., pp. 92-102, p. 92, afirma que…

DI VETTA, “Il giudice border guard nei «grandi spazi»”, cit., p. 3.

En la actualidad, la intensidad y complejidad de las operaciones económicas transnacionales ha alcanzado una dimensión sin precedentes6 [6]. Las decisiones adoptadas por los órganos directivos de una sociedad matriz en Frankfurt, Londres o Nueva York pueden producir efectos económicos, sociales y medioambientales tangibles en el territorio español, a menudo a través de la intervención de filiales o representantes locales7 [7]. Cuando tales efectos son consecuencia de conductas delictivas —como la corrupción en procesos de licitación, el fraude masivo, los delitos contra el medio ambiente o el blanqueo de capitales—8 [8], se plantea una cuestión especialmente delicada: ¿hasta qué punto puede y debe el Estado español ejercer su potestad punitiva sobre hechos cuyo centro de decisión o ejecución no se encuentra plenamente dentro de sus fronteras?9 [9] También es necesario considerar la hipótesis inversa: aquella en la que un directivo de una sociedad matriz con sede en España toma decisiones que se traducen en la comisión de delitos en el extranjero. En este caso, cabe preguntarse si España podría ejercer la jurisdicción penal sobre la persona jurídica nacional, aun cuando los efectos materiales del delito se hayan producido en otro país. Así, el problema no es únicamente la defensa del territorio frente a injerencias externas, sino también la atribución de responsabilidad por la proyección extraterritorial del poder de decisión empresarial asentado en suelo español.

Así lo mencionan DI MARTINO, “Reati commessi all’estero e responsabilità degli enti”,…

Aluden a esta idea de la intervención de grupos empresariales con filiales…

MANACORDA, “Limiti spaziali della responsabilità degli enti e criteri di imputazione”, cit.,…

Sobre esta cuestión, en la doctrina italiana, véase, por ejemplo, BAFFA, G….

Este interrogante nos sitúa en el núcleo de una tensión estructural entre principios fundamentales del derecho penal y del derecho internacional privado10 [10]. Por un lado, se erige el principio de soberanía y territorialidad, que confiere al Estado español el derecho irrenunciable a proteger su propio orden jurídico mediante la aplicación de su ley penal a los hechos delictivos cometidos en su territorio, conforme al artículo 23 de la Ley Orgánica del Poder Judicial (LOPJ). Por otro, nos enfrentamos a la realidad de las empresas, en la que el principio de personalidad jurídica se traduce en el reconocimiento de un ente dotado de una sede, una nacionalidad societaria (lex societatis) y una estructura organizativa compleja, con centros de decisión y de control frecuentemente deslocalizados11 [11].

DI MARTINO, “Reati commessi all’estero e responsabilità degli enti”, cit, pp. 1535,…

La deslocalización de centros de decisión y control en grandes empresas multinacionales…

La jurisdicción territorial, históricamente ligada a elementos geográficos, ha sido objeto de revisión. El vínculo territorial se define cada vez más en función de elementos valorativos y funcionales, lo que ha propiciado la emergencia de una dimensión artificial y funcional de la territorialidad12 [12]. Esto permite a los Estados ejercer control sobre actividades económicas transnacionales sin que la jurisdicción territorial coincida necesariamente con el territorio geográfico13 [13]. La distinción entre formas territoriales y extraterritoriales de ejercicio de la jurisdicción es a menudo esquiva y una cuestión de grado. Un modelo relevante es el de las domestic measures with extraterritorial implications (medidas nacionales con implicaciones extraterritoriales)14 [14], que presuponen un anclaje territorial de la jurisdicción (por ejemplo, en la sede principal de una empresa), pero cuya aplicación tiene un impacto en otros ordenamientos sin que ello suponga una colisión con el principio de no injerencia en los asuntos internos de otros Estados.

DI VETTA, “La responsabilità degli enti nella prospettiva dei ‘grandi spazi’”, cit.,…

DI VETTA, “La responsabilità degli enti nella prospettiva dei ‘grandi spazi’”, cit.,…

Véase la publicación Naciones Unidas (2011), Principios Rectores sobre las empresas y…

La ausencia de una norma específica que funcione como “norma de conflicto”15 [15] clara en materia de responsabilidad penal de las personas jurídicas (RPPJ) en contextos transnacionales no constituye una mera cuestión académica16 [16]. Se trata de un problema de primera magnitud práctica. En efecto, esta incertidumbre afecta directamente a las propias empresas —que se enfrentan a marcos regulatorios potencialmente contradictorios—17 [17], a las víctimas —cuyo derecho a la reparación puede verse comprometido—, y a los operadores jurídicos —fiscales, jueces, abogados— que deben aplicar el derecho en un contexto marcado por la ambigüedad interpretativa.

Alude a la norma de conflicto DI VETTA, “La responsabilità degli enti…

Cfr. SCOLLO, “La responsabilità da reato degli enti: criteri e limiti della…

Apunta MANACORDA, “Limiti spaziali della responsabilità degli enti e criteri di imputazione”,…

El presente trabajo pretende arrojar luz sobre las distintas opciones interpretativas que se han propuesto para abordar este vacío normativo. El objetivo es exponer, con la mayor claridad posible, los fundamentos, implicaciones y límites de las diferentes posiciones doctrinales. Debe señalarse que incluso la solución que, en apariencia, podría resultar más intuitiva —como atribuir al Estado español plena competencia en razón del lugar de comisión del hecho— plantea serias dificultades prácticas, derivadas principalmente de la inexistencia o del déficit de mecanismos eficaces de cooperación internacional.

2. La transformación del principio de territorialidad en la era de la globalización: de la presencia física a los vínculos funcionales

Señala Di Vetta que el modelo clásico de soberanía territorial está cambiando, pero que no se puede afirmar que asistimos al fin de la territorialidad en sentido literal18 [18]. Frente a quienes anuncian la desaparición de las fronteras o del territorio como categoría jurídica fundamental, las fronteras siguen existiendo —incluso son más numerosas—, y los territorios, lejos de desaparecer, adquieren nuevos significados. Lo que está ocurriendo no es tanto la desaparición del territorio, cuanto una transformación del vínculo entre territorio, soberanía y derecho. La globalización exige repensar cómo los Estados ejercen el poder en espacios cada vez más complejos, que ya no coinciden necesariamente con sus fronteras físicas19 [19].

Véase DI VETTA, “Il giudice border guard nei «grandi spazi»”, cit., p….

Cfr. DI VETTA, “La responsabilità degli enti nella prospettiva dei ‘grandi spazi’”,…

En realidad, un ámbito en el que se han producido cambios significativos en la aplicación del principio de territorialidad es el de la actividad empresarial. En este contexto, la evolución del common law estadounidense resulta ilustrativa (especialmente en el ámbito civil y mercantil)20 [20]. Durante mucho tiempo, los tribunales entendieron que conceptos como la corporate presence (“presencia corporativa”) o el doing business (“lugar donde se desarrollan los negocios”) podían funcionar como equivalentes de la presencia física de una persona en un territorio21 [21]. Estos criterios se consideraban suficientes para que un Estado ejerciera jurisdicción sobre una empresa o individuo, siempre que existiera una implantación económica y organizativa estable en ese territorio. Este enfoque, basado en una concepción territorial de la jurisdicción, tiene su origen en el célebre caso Pennoyer v. Neff (1877)22 [22]. Sin embargo, esta visión empezó a cuestionarse con la aparición de nuevos fenómenos, como la deslocalización de los flujos económicos y la creciente organización transnacional de las empresas23 [23]. A medida que avanzaba la economía global, se ampliaron los criterios territoriales aplicados a las personas jurídicas24 [24]. Ya no se limitaban al ejercicio físico de la actividad productiva, sino que se empezaron a tener en cuenta otros elementos económicos y organizativos, como la ubicación de las oficinas, la presencia de empleados o el desarrollo de actividades comerciales en un determinado lugar25 [25].

Un estudio puede verse en DI VETTA, “La responsabilità degli enti nella…

Sobre esto, véase DI VETTA, “La responsabilità degli enti nella prospettiva dei…

Pennoyer v. Neff, 95 U.S. 714 [1877].

Así lo advierte DI VETTA, “La responsabilità degli enti nella prospettiva dei…

Cfr. DI VETTA, “La responsabilità degli enti nella prospettiva dei ‘grandi spazi’”,…

Así DI VETTA, “La responsabilità degli enti nella prospettiva dei ‘grandi spazi’”,…

El verdadero punto de inflexión se produjo con el caso International Shoe Co. v. Washington (1945)26 [26], en el que la Corte Suprema de EE. UU. abandonó la noción clásica de “presencia corporativa”27 [27]. En su lugar, adoptó un enfoque más flexible basado en el criterio de los minimum contacts (“contactos mínimos”)28 [28]. Este nuevo estándar —conocido como test de contactos mínimos— permite determinar si un tribunal puede ejercer jurisdicción teniendo en cuenta la calidad y naturaleza de la relación de la empresa con el Estado que reclama dicha jurisdicción29 [29], más allá de la mera presencia física. La evaluación no es simplemente mecánica30 [30], sino que implica analizar si la empresa ha llevado a cabo actividades sistemáticas y continuas en el Estado del foro, y si existe una relación entre dicha actividad y la controversia, buscando asegurar una administración justa y ordenada de la ley.

International Shoe Co. v. Washington, 326 U.S. 310 (1945).

Ampliamente DI VETTA, “La responsabilità degli enti nella prospettiva dei ‘grandi spazi’”,…

DUFFIELD, B. / NORTON, M. (2025), «Profits and Paramilitaries: The Kiobel Conundrum…

DI VETTA, “La responsabilità degli enti nella prospettiva dei ‘grandi spazi’”, cit.,…

Ibídem, p. 29.

Aunque este cambio permitió adaptar el derecho a una realidad económica más compleja y cambiante, también generó nuevos desafíos y controversias. En un mundo cada vez más globalizado, en el que la producción y las operaciones empresariales trascienden las fronteras nacionales31 [31], evaluar cuándo existe una conexión suficiente para justificar la jurisdicción se ha vuelto más difícil y discutido32 [32]. Precisamente el carácter expansivo de este enfoque suscitó tensiones en el ámbito internacional, ya que algunos países consideraron que la jurisdicción ejercida por los tribunales estadounidenses sobre empresas extranjeras podía implicar una injerencia indebida en sus propios sistemas jurídicos y económicos. En respuesta a estas preocupaciones, la propia Corte Suprema de los EE. UU. adoptó una postura más restrictiva en casos posteriores. Un ejemplo destacado es Daimler AG v. Bauman (2014)33 [33], en el que se estableció que los tribunales estadounidenses no podían ejercer su jurisdicción sobre una empresa extranjera salvo en circunstancias excepcionales. Según este fallo, una empresa solo puede considerarse “como si estuviera domiciliada” (“essentially at home”)34 [34] —y, por tanto, sujeta a su jurisdicción— en su lugar de constitución o en el domicilio principal de sus negocios.

Cfr. DI MARTINO, “Reati commessi all’estero e responsabilità degli enti”, cit, p….

Ibídem, p. 1552-1553.

Daimler AG v. Bauman, 571 U.S. 117 (2014). DI MARTINO, “Reati commessi…

Se refiere a esta expression FLOREY, “The New Landscape of State Extraterritoriality”,…

Los cambios recientes en la teoría de la competencia jurisdiccional pueden entenderse como una respuesta directa a los fenómenos de la globalización y la transnacionalización de las relaciones económicas. En un contexto en el que las actividades empresariales y financieras trascienden con facilidad las fronteras estatales, muchos ordenamientos —especialmente el de EE. UU. y el Reino Unido— han desarrollado formas de jurisdicción extraterritorial, aplicables incluso a personas físicas o jurídicas que no mantienen un vínculo territorial claro con el Estado que pretende ejercerla. Esta expansión de la jurisdicción ha sido particularmente visible en el ámbito de la lucha contra la corrupción internacional. Un ejemplo paradigmático en la legislación estadounidense al que aludiremos más adelante es la Foreign Corrupt Practices Act (FCPA) de 1977, que permite a las autoridades estadounidenses perseguir a empresas extranjeras por prácticas corruptas cometidas fuera del territorio nacional, siempre que exista algún nexo mínimo con el sistema financiero o comercial de EE. UU. (como la cotización en bolsas estadounidenses o el uso del sistema bancario en dólares)35 [35]. Este tipo de normas reflejan una tendencia hacia la extraterritorialidad funcional, que plantea importantes desafíos tanto para el derecho internacional como para la soberanía jurídica de otros Estados.

Ampliamente sobre este aspecto BLANCO CORDERO, I. (2020), “Responsabilidad penal de las…

3. Algunos apuntes de Derecho comparado

3.1. La experiencia estadounidense y la ‘presunción contra la extraterritorialidad’ como mecanismo de protección de las relaciones internacionales

La jurisdicción extraterritorial ha sido una constante en el ordenamiento jurídico estadounidense, especialmente en el ámbito penal y de regulación empresarial. Normas como la Foreign Corrupt Practices Act (FCPA)36 [36] o la Sarbanes-Oxley Act (SOX)37 [37] ejemplifican esta práctica.

Véase al respecto BLANCO CORDERO, “Responsabilidad penal de las empresas multinacionales por…

Como apunta GIMENO BEVIÁ, J. (2022), “Acceso a la Justicia para las…

En el caso del Alien Tort Statute (ATS), aprobado en 1789, otorgaba originalmente jurisdicción a los tribunales de distrito para conocer de causas en las que un extranjero demandaba por un agravio en violación del derecho de gentes o de un tratado de EE. UU. Sin embargo, este instrumento permaneció dormido y no fue invocado y utilizado con relativo éxito hasta la década de los ochenta del siglo pasado para la tutela de las víctimas de vulneraciones de derechos humanos38 [38]. Así, el caso Filartiga v. Peña-Irala (1980)39 [39] reabrió la puerta al uso del ATS, considerando que los tribunales de EE. UU. tenían jurisdicción para perseguir torturas ocurridas en Paraguay. Posteriormente, en el caso Sosa v. Machain (2004), relacionado con una privación de libertad ilegal en México, el Tribunal Supremo norteamericano limitó la posibilidad de ejercer la jurisdicción a supuestos de violaciones de normas internacionales específicas, universales y obligatorias, como la piratería o las vulneraciones del derecho diplomático consular. El tribunal concluyó que la detención arbitraria no cumplía con estos criterios, desestimando la reclamación.

Como explica GIMENO BEVIÁ, “Acceso a la Justicia para las Víctimas de…

Filartiga v. Peña-Irala, 630 F.2d 876 (2nd Cir 1980). Sobre este caso…

El caso Morrison v. National Australia Bank Ltd. (2010) abordó la cuestión de si la legislación estadounidense sobre el fraude de valores se aplica a transacciones realizadas fuera de EE. UU., en particular cuando involucran a inversores y emisores extranjeros. En 1998, el National Australia Bank (NAB), una entidad financiera australiana, adquirió HomeSide Lending, una empresa de servicios hipotecarios con sede en Florida. Posteriormente, NAB tuvo que reducir significativamente el valor de los activos de HomeSide debido a pérdidas derivadas de modelos financieros que sobreestimaban los ingresos futuros por servicios hipotecarios. Esta depreciación provocó una caída en el precio de las acciones de NAB. Un grupo de inversores australianos, que habían adquirido acciones ordinarias de NAB en la bolsa de valores de Australia, presentó una demanda en un tribunal federal de Nueva York. Alegaron que HomeSide y sus ejecutivos manipularon los modelos financieros para inflar el valor de la empresa y que NAB y su director ejecutivo estaban al tanto de esta manipulación. Los demandantes argumentaron que, dado que parte de la conducta fraudulenta ocurrió en Florida, debería aplicarse la legislación estadounidense sobre valores. El Tribunal Supremo de EE. UU., en una decisión mayoritaria redactada por el juez Scalia, sostuvo que la Sección 10(b) de la Ley de Intercambio de Valores de 1934 y la Regla 10b-5 de la SEC no se aplican extraterritorialmente. En concreto, el Tribunal determinó que estas disposiciones solo se aplican a transacciones de valores que se realicen en bolsas de valores estadounidenses y transacciones de otros valores que ocurran dentro de EE. UU. Dado que las acciones en cuestión se compraron en Australia y no estaban listadas en ninguna bolsa estadounidense, el Tribunal concluyó que no era aplicable la legislación estadounidense sobre valores. Además, el Tribunal rechazó la prueba previamente utilizada por tribunales inferiores que consideraba si la conducta fraudulenta tuvo lugar en EE. UU. o si tuvo efectos significativos en EE. UU., enfatizando que la aplicación de la ley debe basarse en la ubicación de la transacción, no en la ubicación de la conducta fraudulenta. Esta decisión estableció un precedente importante al limitar la aplicación extraterritorial de las leyes estadounidenses sobre valores, que afectaba a la posibilidad de que los inversores extranjeros pudieran presentar demandas en EE. UU. por transacciones realizadas en mercados extranjeros.

La sentencia dictada por el Tribunal Supremo de EE. UU. en el caso Kiobel v. Royal Dutch Petroleum Co. (2013)40 [40] representa un hito en la interpretación restrictiva de la jurisdicción extraterritorial estadounidense en materia de violaciones de los derechos humanos. En el litigio, se planteó si los tribunales federales podían conocer de una demanda interpuesta en virtud del Alien Tort Statute (ATS) por hechos ocurridos íntegramente fuera del territorio de EE. UU. Los demandantes, nacionales nigerianos, promovieron la acción contra varias sociedades matrices del grupo Shell: Royal Dutch Shell, con sede en los Países Bajos, y Shell Transport and Trading Company, domiciliada en el Reino Unido. Ambas controlaban su filial operativa en Nigeria, Shell Petroleum Development Company of Nigeria. Ninguna de las demandadas tenía su sede en EE. UU., y la subsidiaria estadounidense (Shell USA Inc.) no fue parte en el litigio, a pesar de que una de las matrices estaba registrada para operar en territorio estadounidense a través de dicha entidad. Los hechos presuntamente constitutivos de los actos ilícitos —relacionados con graves violaciones de derechos humanos en Nigeria— tuvieron lugar fuera de EE. UU., y las decisiones empresariales que los originaron también fueron adoptadas fuera de dicho país, concretamente en Europa. Ante este contexto, en el que tanto los demandantes como los demandados eran extranjeros, y los hechos tuvieron lugar en un tercer país, el caso se calificó doctrinalmente como “foreign-cubed” (tres elementos de extranjería: partes, demandados y lugar de comisión de los hechos). El Tribunal Supremo, en una decisión de gran trascendencia, concluyó que no existía jurisdicción en virtud del ATS para conocer del asunto, al no concurrir un vínculo sustancial con el territorio de EE. UU. Esta exigencia de vinculación significativa (traducida de la expresión anglosajona “touch and concern”) fue expresamente formulada por el presidente del Tribunal, el juez Roberts, como criterio central para determinar la aplicabilidad del ATS a hechos realizados fuera del territorio. Según esta doctrina, solo podrán prosperar demandas con base en dicha norma cuando los actos ilícitos ocurridos en el extranjero estén estrechamente conectados con intereses fundamentales de EE. UU., de forma que sean capaces de superar la presunción contra la extraterritorialidad. Esta presunción constituye un principio interpretativo conforme al cual las leyes federales no se aplican extraterritorialmente, salvo manifestación clara en sentido contrario por parte del Congreso. Se trata de una salvaguardia institucional destinada a evitar conflictos con la soberanía de otros Estados y a impedir que los tribunales estadounidenses se vean envueltos en la política exterior del país. El Tribunal dejó claro que la mera presencia corporativa en EE. UU. —como contar con una filial registrada— no es, por sí sola, suficiente para afirmar la jurisdicción. En Kiobel, la subsidiaria estadounidense no tuvo participación alguna en los hechos controvertidos, lo que reforzó el argumento de la desconexión territorial. Con esta sentencia, el Tribunal Supremo estableció un precedente de alcance general: la imposibilidad de tramitar de acuerdo con el ATS demandas foreign-cubed, salvo que concurran circunstancias excepcionales que demuestren una implicación directa y significativa de EE. UU. La resolución supuso un claro repliegue de la proyección jurisdiccional global que los tribunales federales habían ejercido en décadas anteriores, en nombre de la protección internacional de los derechos humanos.

Sobre esto véase WUERTH, I.B. (2013), “The Supreme Court and the Alien…

En 2016 se resolvió el Caso RJR Nabisco, Inc. v. European Community41 [41], que reforzó la “presunción contra la extraterritorialidad”, salvo que la ley exprese lo contrario. Los hechos enjuiciados en este caso se centran en las alegaciones de la Comunidad Europea (CE) y 26 de sus Estados miembros contra RJR Nabisco, Inc., una empresa tabacalera estadounidense, por su presunta intervención en un esquema internacional de contrabando de cigarrillos y blanqueo de dinero que causó daños económicos en Europa42 [42]. Según la CE, altos directivos de la empresa en EE.UU. dirigieron y controlaron el esquema, utilizando empresas intermediarias para ocultar su participación. Estas actividades, aunque mayoritariamente ocurrieron fuera del territorio de EE. UU., fueron calificadas por los demandantes como violaciones de la ley RICO (Racketeer Influenced and Corrupt Organizations Act) y otras leyes estadounidenses, con efectos perjudiciales sobre la economía europea. La cuestión jurídica era si la ley RICO puede aplicarse a conductas ocurridas fuera del territorio de EE. UU. cuando los daños también se producen en el extranjero. El Tribunal Supremo, en una decisión dividida (4-3), resolvió que las disposiciones penales de la ley RICO pueden aplicarse a conductas ocurridas fuera de EE. UU., siempre que los delitos subyacentes (los «actos de crimen organizado») tengan aplicación extraterritorial. Ahora bien, para que prospere una demanda civil de acuerdo con la ley RICO, el perjuicio debe haberse producido dentro del territorio de Estados Unidos. Como la Comunidad Europea alegó daños sufridos exclusivamente en Europa, la demanda civil fue desestimada.

Sobre este caso véase MORANO, C. (2016), “RJR Nabisco Inc. v. European…

Se refiere a este caso DUFFIELD / NORTON, “Profits and Paramilitaries: The…

En definitiva, la evolución de la aplicación extraterritorial de la jurisdicción estadounidense a las personas jurídicas muestra un tránsito desde una fase inicialmente expansiva hacia una interpretación más restrictiva en ámbitos como los derechos humanos, en los que el Tribunal Supremo ha consolidado la presunción contra la extraterritorialidad como límite general, exigiendo vínculos sustanciales con el territorio de EE. UU. para admitir la jurisdicción. Este repliegue responde a la necesidad de proteger la soberanía de otros Estados y evitar que los tribunales estadounidenses interfieran en asuntos de política exterior. No obstante, en otros sectores, como la persecución de la corrupción internacional —especialmente mediante la aplicación de la FCPA—, la jurisdicción extraterritorial se mantiene amplia y activa (si bien hoy día se encuentra suspendida a nuevos asuntos), lo que evidencia un enfoque selectivo y funcional en función de los intereses estratégicos de EE. UU.

3.2. La regulación italiana

En Italia, la aplicación espacial del Decreto Legislativo n.º 231/2001 (D.Lgs. 231/01), que regula la responsabilidad administrativa de las personas jurídicas por la comisión de delitos, plantea cuestiones complejas. Estas surgen especialmente en dos supuestos: la posibilidad de aplicar dicha normativa a una persona jurídica italiana por un delito cometido en el extranjero, y la eventual responsabilidad de una persona jurídica extranjera por un delito cometido en territorio italiano.

El artículo 4 del D.Lgs. 231/01, bajo el título “Reati commessi all’estero”, regula de forma expresa la hipótesis en la que el delito cometido por la persona física –el llamado reato-presupposto– tiene lugar fuera del territorio nacional. Según esta disposición, las personas jurídicas con sede principal en Italia pueden ser responsables por delitos cometidos en el extranjero, siempre que se verifiquen determinadas condiciones. Algunas de ellas se encuentran explícitamente enunciadas en el propio artículo 4, mientras que otras se derivan de los artículos 7, 8, 9 y 10 del Código Penal italiano, a los que remite el decreto43 [43]. Esta remisión implica una extensión, aunque limitada, de la jurisdicción penal italiana en materia de responsabilidad corporativa.

El artículo 7 del Código Penal contempla supuestos en los que la…

El artículo 4 incluye requisitos propios al marco general del Código Penal. Una condición esencial es que la persona jurídica tenga su sede principal en Italia. Aunque el decreto no define expresamente este concepto, la doctrina y la jurisprudencia lo interpretan de forma sustancial, identificándolo con el lugar donde se concentra la dirección y organización principal de la entidad44 [44]. Esta exigencia tiene un efecto restrictivo importante: si la sede principal de la persona jurídica se encuentra en el extranjero, esta no será responsable conforme al derecho italiano, incluso si el autor individual del delito está sujeto a la ley penal italiana. Por consiguiente, las personas jurídicas extranjeras no responden por delitos cometidos fuera de Italia, aun cuando exista vinculación personal con el ordenamiento jurídico italiano.

Así, por ejemplo, BAFFA / CECCHINI, “Limiti spaziali di validità della responsabilità…

La disposición también incorpora una cláusula negativa destinada a evitar conflictos de jurisdicción derivados de procedimientos paralelos. Establece que no se procederá contra la persona jurídica si el Estado en cuyo territorio se cometió el hecho ya ha iniciado una acción penal contra ella. Esta regla busca evitar la duplicidad de procesos y sanciones, particularmente en el caso de empresas multinacionales. Por otra parte, el segundo párrafo del artículo 4 prevé que, cuando la persecución del delito cometido por la persona física dependa de una solicitud del ministro de justicia, esta solicitud deberá extenderse también a la persona jurídica para que pueda iniciarse un procedimiento en su contra.

En lo que respecta a la eventual responsabilidad de una persona jurídica extranjera por un delito cometido en Italia, el D.Lgs. 231/01 guarda silencio. Sin embargo, la jurisprudencia italiana ha sostenido de forma reiterada que el decreto resulta aplicable en estos casos. Esta interpretación se fundamenta en los principios constitucionales de obligatoriedad de la acción penal y territorialidad de la ley penal, recogidos en los artículos 3 y 6 del Código Penal. La argumentación jurisprudencial sostiene que una persona jurídica que opera en Italia debe someterse al ordenamiento jurídico italiano, independientemente de su nacionalidad o del lugar de su sede. Asimismo, se ha empleado el razonamiento a fortiori: si una persona jurídica italiana puede ser responsable por delitos cometidos en el extranjero, con mayor razón debe serlo una extranjera por delitos perpetrados en el territorio nacional. De lo contrario, se generaría una distorsión de la libre competencia, favoreciendo a las empresas extranjeras que operan en Italia sin las cargas que impone el decreto, como la adopción de modelos organizativos adecuados para prevenir delitos45 [45].

Ampliamente sobre esta cuestión BLANCO CORDERO, I. (2023), “Responsabilidad penal de la…

Existe, no obstante, una posición doctrinal minoritaria que considera que el artículo 4 fija el estatuto transnacional general del decreto. Desde esta perspectiva, la exigencia de que la persona jurídica tenga su sede principal en Italia no solo limitaría la aplicación del decreto a delitos cometidos en el extranjero, sino también a aquellos cometidos en Italia46 [46]. Bajo esta tesis, si una persona jurídica carece de sede principal en territorio italiano, no podría ser considerada responsable conforme al D.Lgs. 231/01, ni siquiera por delitos cometidos en Italia. Esta posición se apoya en la concepción de la responsabilidad como una culpa organizativa (colpa organizzativa), entendida como vinculada al lugar donde se desarrolla el núcleo de la organización empresarial, lo cual sería determinante para definir la jurisdicción aplicable.

Véase SCOLLO, “La responsabilità da reato degli enti: criteri e limiti della…

3.3. La aplicación de la legislación del Reino Unido a las personas jurídicas

En el Reino Unido existen tres teorías generales que fundamentan la atribución de responsabilidad penal a las personas jurídicas: la doctrina de la identificación, los delitos de incumplimiento del deber de prevenir concretos delitos, y el modelo basado en la responsabilidad del alto directivo. Estas vías han evolucionado en respuesta a los desafíos que plantea la criminalidad económica compleja y la operativa de grandes estructuras corporativas.

La primera de ellas, la doctrina de la identificación, es una construcción del common law que atribuía tradicionalmente responsabilidad penal a las personas jurídicas por los actos de aquellos individuos considerados la “mente y voluntad directivas” (“directing mind and will”) de la empresa. Según esta doctrina, una persona jurídica puede responder penalmente si, quien comete el delito mediante la realización del actus reus con la mens rea necesaria, es una persona física lo suficientemente importante en su estructura jerárquica como para afirmar que expresa el “directing mind and will” de la empresa, en el sentido de que los actos de dicha persona física se entienden como actos de la empresa47 [47]. Existen determinados directivos cuyos actos constituyen la personificación de la empresa cuando actúan en el ejercicio de su cargo. Su comportamiento y su estado subjetivo (mens rea) son los de la empresa. Por este motivo, los delitos cometidos por estas personas generan responsabilidad no solo de las personas físicas, sino también de la persona jurídica48 [48]. En la práctica, esto limitaba los procesos a ejecutivos de alto nivel, haciéndolos inadecuados para estructuras empresariales complejas. Esta restricción dificultaba procesar a grandes corporaciones por delitos económicos, ya que —en palabras de la Law Commission— resultaba “demasiado restringida (…) no reflejando la realidad de la toma de decisiones en organizaciones complejas”49 [49]. En definitiva, las organizaciones más grandes (con estructuras complejas de gobernanza corporativa) a menudo eran inmunes puesto que el liderazgo de alto nivel y el consejo de dirección estaban desconectados de la mala conducta que ocurría muchos niveles más abajo en la organización, lo que dificultaba determinar quién expresaba su “directing mind and will”.

Cita la Guidance on corporate prosecutions, by Director of Public Prosecutions, Director…

Una empresa puede incluso ser responsable por el acto de su empleado,…

Law Commission (2020), Corporate Criminal Liability: A Consultation Paper.

Como respuesta, se ha reforzado el principio de responsabilidad penal extraterritorial mediante diversas leyes. Así, en materia de lucha contra la corrupción, destaca la entrada en vigor de la mencionada Ley contra el soborno del Reino Unido (UK Bribery Act) de 201050 [50]. De acuerdo con ella51 [51], incluso cuando la conducta constitutiva de los delitos tipificados en las secciones 1 (soborno activo, en el sector público o privado), 2 (soborno pasivo) y 6 (soborno de funcionarios públicos extranjeros) no haya tenido lugar en el territorio del Reino Unido —ni siquiera parcialmente—, el sujeto podrá ser perseguido penalmente si mantiene una “estrecha conexión con el Reino Unido” (“close connection”, sec. 12(2) y (4)). Esta noción abarca a los ciudadanos británicos, a los residentes habituales y a las entidades constituidas conforme al derecho de cualquiera de las jurisdicciones del Reino Unido.

Como explica WELLS, C. (2017), “Corporate Failure to Prevent Economic Crime –…

Sobre esta Ley cfr. Santana Vega, D.M. (2013), “La ley antisoborno del…

Asimismo, se han creado una serie de delitos consistentes en el incumplimiento de evitar delitos por parte de las empresas52 [52]. La sección 7 de la Bribery Act 2010 lleva como título “Incumplimiento de las organizaciones comerciales de la obligación de evitar el soborno” (“Failure of commercial organisations to prevent bribery”)53 [53]. Sanciona penalmente a la organización comercial que haya incumplido el deber de aplicar medidas para prevenir sobornos, bien por no haber establecido ningún programa para ello, o bien porque su articulación fue defectuosa, siempre que una persona vinculada a ella (associated person) soborne a otra persona intencionadamente, y actúe con alguna de estas dos finalidades: (a) para obtener o mantener un negocio para la organización, o (b) para obtener o mantener una ventaja en el ejercicio de los negocios para dicha organización empresarial54 [54]. Este delito, como veremos luego, es aplicable a cualquier empresa que realice actividades comerciales en el Reino Unido, con independencia del lugar donde ocurra el acto corrupto. Por su parte, la Criminal Finances Act 2017 amplió todavía más el alcance penal extraterritorial al incluir el delito de “incumplimiento de prevención de facilitación de evasión fiscal” (Secciones 45 y s. 46 de la ley). También la Economic Crime and Corporate Transparency Act 2023 introdujo el delito de “incumplimiento de prevención de fraude” (Sección 199 de la ley).

Sobre estos delitos véase con más detalle BLANCO CORDERO, I. (2021), “Reino…

Se ha considerado que es un delito de responsabilidad objetiva (offense of…

Véase Santana Vega, D.M. (2015), “El delito corporativo de incumplimiento en la…

Precisamente la citada Economic Crime and Corporate Transparency Act 2023 reformuló la doctrina de identificación (art. 196), de manera que ya no se exige identificar a la “directing mind and will”, sino que basta con que un alto cargo (“senior manager”) cometa un delito en el ámbito de su autoridad (real o aparente). Este cambio permite responsabilizar a las empresas en las que los altos ejecutivos —como el CFO o los directores de áreas clave— sean responsables por actos ilícitos en nombre de la organización. Por lo tanto, cuando se comete un delito por un alto directivo actuando dentro del ámbito de su autoridad, la empresa puede ser considerada responsable, incluso si la conducta se produce fuera del Reino Unido. No obstante, una condición para esta aplicación extraterritorial es que la empresa también hubiera sido considerada culpable del delito conforme a las leyes del país en el que se haya cometido el acto. Esto garantiza que las empresas no puedan eludir la responsabilidad conforme al derecho británico simplemente cometiendo el delito a través de un alto directivo ubicado en el extranjero, siempre que la conducta también sea ilegal en esa jurisdicción extranjera.

4. La inexistencia en España de una norma que regule la responsabilidad penal corporativa en contextos transnacionales

El ordenamiento jurídico español adolece de una regulación específica y sistemática que aborde de manera adecuada la atribución de responsabilidad penal a las personas jurídicas en escenarios con dimensión transnacional. La reforma del Código Penal de 2010, que introdujo por primera vez en nuestro sistema dicha responsabilidad, no contempló expresamente los supuestos de criminalidad corporativa con elementos internacionales. Tampoco lo hizo la modificación de 2015, de modo que el régimen previsto en los arts. 31 bis CP se limita a establecer los presupuestos generales de imputación, sin prever los desafíos jurídicos que surgen cuando el delito rebasa las fronteras nacionales o involucra a sociedades con vínculos multinacionales.

Esta omisión normativa resulta particularmente significativa en el contexto de una economía globalizada, en la que las estructuras societarias suelen desplegarse más allá de los límites territoriales del Estado y los delitos implican frecuentemente a múltiples jurisdicciones. La ausencia de un marco claro incide negativamente tanto en los casos en los que una empresa radicada en España participa en actividades delictivas en el extranjero, como en aquellos en los que una entidad foránea se ve involucrada en la comisión de ilícitos dentro del territorio nacional. La falta de previsión legal no solo genera inseguridad jurídica, sino que también puede mermar la eficacia de la persecución penal en contextos de criminalidad empresarial compleja.

Como decimos, el sistema jurídico español no dispone de un cuerpo normativo autónomo que establezca con claridad los criterios de competencia penal aplicables a personas jurídicas extranjeras implicadas en delitos cometidos en España, ni a entidades nacionales involucradas en hechos punibles acaecidos fuera del país. De modo que los operadores jurídicos se verán obligados a recurrir a interpretaciones extensivas de normas generales, como las contenidas en el Código Civil (CC), la LOPJ y el propio CP. Sin embargo, ninguna de estas disposiciones ha sido diseñada específicamente para resolver los conflictos derivados de la transnacionalidad del delito corporativo, lo que obstaculiza una aplicación rigurosa, coherente y previsible del derecho penal en estos casos.

La omisión del legislador adquiere especial relevancia a la luz del protagonismo creciente de las personas jurídicas en la comisión de delitos complejos —económicos, financieros, medioambientales o de corrupción— que presentan con frecuencia un carácter transfronterizo. Asimismo, la falta de una regulación precisa deja sin resolver interrogantes esenciales, como los criterios aplicables en supuestos de doble nacionalidad societaria, estructuras empresariales multinivel (holdings, etc.), presencia comercial indirecta o pertenencia a grupos internacionales. Tampoco se aclara si la existencia de una filial o un establecimiento permanente en territorio español puede servir como fundamento suficiente para afirmar la competencia de la jurisdicción penal nacional. Todo ello configura un marco de notable inseguridad jurídica, en el que la función de colmar las lagunas legislativas recae sobre los tribunales, con el consiguiente riesgo de una jurisprudencia fragmentaria y soluciones casuísticas carentes de la deseable previsibilidad y coherencia.

Ante este panorama, resulta imperioso que el legislador aborde la cuestión mediante una norma específica que regule la responsabilidad penal de las personas jurídicas en escenarios con elementos de transnacionalidad. Tal norma debería contemplar, al menos: (i) los criterios para atribuir jurisdicción penal sobre entidades extranjeras para responder de los delitos ejecutados en España; (ii) la posibilidad de imputar responsabilidad penal a sociedades domiciliadas en España por delitos cometidos en el extranjero.

A continuación, procede analizar el marco normativo vigente en el ordenamiento jurídico español en relación con la atribución de competencia jurisdiccional para conocer de la responsabilidad penal de las personas jurídicas. Para ello, se abordará en primer lugar la eficacia y alcance del principio de territorialidad como criterio rector de la jurisdicción penal. Posteriormente, se examinará en qué medida las excepciones a dicho principio —en particular aquellas que permiten la extensión de la jurisdicción penal española más allá de sus fronteras— resultan aplicables y coherentes en el caso específico de las personas jurídicas. Este análisis permitirá valorar la adecuación del modelo actual a los desafíos que plantea la criminalidad empresarial con dimensión transnacional.

5. Sobre el alcance espacial de la ley penal nacional: la territorialidad como principio básico

En derecho penal, el principio fundamental que rige la aplicación de la ley penal en el espacio no es otro que el de territorialidad. En defecto de una previsión normativa específica en el CP, suele acudirse al art. 8.1 CC, que dispone que “las leyes penales obligan a todos los que se hallen en territorio español”. Si bien esta formulación podría parecer suficientemente abarcadora, suscita interrogantes respecto a si el término “todos” incluye también a las personas jurídicas. En una línea similar, el artículo 23.1 de la LOPJ dispone que “la jurisdicción española es competente para conocer de los hechos delictivos cometidos en territorio nacional”, sin que se precise si dicha competencia se extiende a personas jurídicas extranjeras. Por lo tanto, el principio de territorialidad implica que la ley penal española se aplica a todos los delitos cometidos en el territorio nacional, con independencia de la nacionalidad del autor, de la víctima o de cualquier otro elemento personal concurrente. En otras palabras, el lugar de comisión del hecho constituye el criterio rector para la determinación de la jurisdicción penal, y no la nacionalidad de los sujetos implicados.

Teniendo en cuenta esta premisa básica, resulta inadecuado invocar el artículo 9.11 CC —precepto que remite a la ley nacional para determinar el estatuto personal de las personas jurídicas— como criterio válido para decidir qué ley penal debe aplicarse a una persona jurídica imputada por la comisión de un delito. Efectivamente, dicho precepto se enmarca en el ámbito del derecho internacional privado y tiene por finalidad resolver los conflictos de leyes en materia civil o mercantil, no en sede penal. Dispone que “la ley personal correspondiente a las personas jurídicas es la determinada por su nacionalidad”, precisando que dicha ley rige aspectos tales como su capacidad, representación, funcionamiento y extinción. No se menciona en absoluto la regulación penal, ni mucho menos, se pretende atribuir alcance extraterritorial a la ley penal sobre la base de la nacionalidad de la persona jurídica. Aceptar que la ley penal aplicable a una persona jurídica debe determinarse conforme a su ley nacional supondría romper con el principio de territorialidad e introducir de forma indirecta un criterio de extraterritorialidad selectiva en favor de determinados sujetos, lo que equivaldría a erosionar la igualdad ante la ley penal y a generar disfunciones evidentes en la persecución del delito.

La interpretación coherente es que, cuando una persona jurídica comete un delito en territorio español —ya sea a través de sus representantes, empleados o por cualquier otro mecanismo imputable conforme al artículo 31 bis CP—, debe ser sometida a la ley penal española, con independencia de su nacionalidad o del derecho que regule su funcionamiento interno55 [55]. La existencia de una normativa de derecho internacional privado en materia de estatuto personal no puede, ni debe, desplazar los principios rectores del derecho penal, cuya lógica se mueve en un plano sustancialmente distinto. Por tanto, a efectos de determinar la ley penal aplicable en el espacio, lo decisivo no es la nacionalidad del sujeto, sino el lugar de comisión del hecho, tanto si se trata de una persona física como jurídica.

Cfr. FEIJOO SÁNCHEZ, B.J. (2016), “La persona jurídica como sujeto de imputación…

No corresponde examinar aquí ni los fundamentos ni el concepto jurídico-penal de territorio. Pero sí señalar cómo se determina el lugar en el que se ha cometido el delito, esencial en este caso para establecer si se ha llevado a cabo en territorio sometido a la soberanía estatal. Tampoco existe una norma penal sustantiva o procesal que aborde de manera expresa esta cuestión. Prescindiendo de otras teorías56 [56], y a falta de regulación, la jurisprudencia opta por la teoría de la ubicuidad, según la cual el delito se comete tanto en el territorio donde se realiza (o se omite) la acción, como en aquel en el que se produce el resultado. El acuerdo del Pleno no jurisdiccional de la Sala Segunda del Tribunal Supremo, en su reunión del día 3 de febrero de 2005, señala: “(e)l delito se comete en todas las jurisdicciones en las que se haya realizado algún elemento del tipo. En consecuencia, el juez de cualquiera de ellas que primero haya iniciado las actuaciones procesales, será en principio competente para la instrucción de la causa”. En definitiva, se aplica este criterio no sólo en el supuesto de producción del resultado en territorio nacional, sino también cuando se realiza sólo la actividad, lo que permitirá en este caso castigar por delito consumado y no sólo por tentativa.

Sobre estas teorías y la teoría de la ubicuidad véase, por ejemplo,…

La exigencia de responsabilidad penal a la persona jurídica requiere determinar dónde se comete el delito y, en concreto, si este se ha ejecutado en territorio español. No cabe duda de que la ley penal española permite exigir responsabilidad penal a la persona física que comete el delito en territorio nacional cuando actúa como representante de la empresa o en calidad de persona sometida a control de este. Las dudas comienzan cuando se pretende perseguir también a la persona jurídica a la que representa o para la que lleva a cabo su actividad.

5.1. Criterios para determinar el lugar en el que la persona jurídica comete el delito

La determinación del lugar de comisión del delito de la persona jurídica y, con ello, de la competencia de los tribunales nacionales, constituye una de las cuestiones más debatidas, especialmente en la doctrina italiana. La diversidad de opiniones tiene su origen, entre otras causas, en los distintos posicionamientos acerca de la forma de concebir la relación entre el delito de la persona física y la responsabilidad penal de la empresa57 [57], y coinciden en gran medida con el debate más amplio acerca del fundamento de la responsabilidad penal de las personas jurídicas58 [58]. En concreto, si el modelo a seguir es el de la heterorresponsabilidad o la autorresponsabilidad (o un modelo mixto). Brevemente hay que señalar que, de acuerdo con el modelo de heterorresponsabilidad, también llamado modelo vicarial, se produce una transferencia de la responsabilidad penal de la persona física a la jurídica. Se imputa a la persona jurídica el hecho de la persona física, también denominado “hecho de conexión”. En el modelo de autorresponsabilidad la persona jurídica responde de su propio hecho, en concreto, se le imputa responsabilidad penal por la presencia en la misma de un defecto de organización que ha motivado la comisión del delito por parte de la persona física.

Así BAFFA / CECCHINI, “Limiti spaziali di validità della responsabilità “da reato”…

En España es muy numerosa la doctrina que se ocupa de los…

Pues bien, en la doctrina italiana se defienden básicamente dos opiniones (y una tercera intermedia) acerca del lugar de comisión del delito de la persona jurídica extranjera. La primera, que algunos llaman “minimalista”59 [59] y próxima a los criterios que defiende el modelo de heterorresponsabilidad, considera que el delito de la persona física y la responsabilidad penal de la persona jurídica constituyen fenómenos inseparables y, por tanto, el locus commissi delicti de la persona física determina el lugar en el que incurre en responsabilidad la persona jurídica. La segunda, llamada “maximalista”60 [60] y conectada con el modelo de autorresponsabilidad, considera que el lugar en el que responde la empresa no puede identificarse automáticamente con el territorio donde la persona física comete el delito. Será competente para conocer de la responsabilidad penal de la persona jurídica la jurisdicción del lugar en el que se encuentre su centro de decisión y donde se ubica el injusto de la persona jurídica consistente en el defecto de organización.

Así, MANACORDA, “Limiti spaziali della responsabilità degli enti e criteri di imputazione”,…

Véase sobre esta denominación MANACORDA, “Limiti spaziali della responsabilità degli enti e…

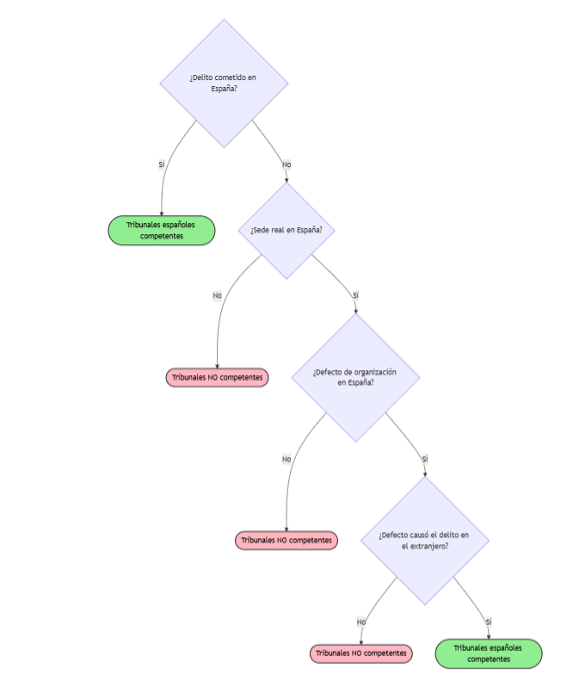

A nuestro juicio, la competencia jurisdiccional basada en el principio de territorialidad para enjuiciar la responsabilidad penal de la persona jurídica debe determinarse en función de si el delito cometido por la persona física se ha producido en territorio español y/o si el defecto de organización puede ubicarse en dicho territorio, lo que normalmente vendrá determinado por el lugar en el que la persona jurídica tiene su sede o domicilio social.

5.1.1. El lugar de comisión del delito de la persona física

Se puede afirmar que la responsabilidad penal de la persona jurídica se localiza en el mismo lugar en el que se ha producido el hecho delictivo cometido por la persona física con la que se vincula61 [61]. Ciertamente, al derivarse la imputación penal de la persona jurídica del delito cometido por una persona física que actúa en su nombre o beneficio, el lugar de comisión de dicho delito determina, a su vez, el ámbito espacial en el que puede hacerse efectiva la responsabilidad de la sociedad. La fuente de la responsabilidad penal de la persona jurídica radica, pues, en el denominado “hecho de conexión”, esto es, en la conducta delictiva atribuida a la persona física62 [62]. Esta relación de dependencia funcional justifica que el órgano judicial competente para conocer del delito cometido por la persona física lo sea también para enjuiciar a la persona jurídica. Es suficiente, por tanto, con que una parte —aunque sea mínima— de la conducta típica atribuida a la persona física se haya desarrollado en territorio español para que pueda considerarse aplicable la ley penal española a la persona jurídica63 [63]. Esta concepción encuentra un cierto respaldo en una interpretación literal del art. 31 bis CP, cuando dispone que la persona jurídica puede ser penalmente responsable por los delitos cometidos por las personas físicas que actúan en su seno. Sin embargo, debe advertirse que dicha disposición no regula la competencia territorial ni el ámbito de aplicación espacial de la ley penal, sino que se limita a precisar los supuestos en los que una persona jurídica puede ser sujeto de responsabilidad penal64 [64].

Esta es la tesis que mantiene el Tribunal Supremo italiano. Si bien…

Como indican en Italia BAFFA / CECCHINI, “Limiti spaziali di validità della…

Véase MANACORDA, “Limiti spaziali della responsabilità degli enti e criteri di imputazione”,…

Véase DI VETTA, “Il giudice border guard nei «grandi spazi»”, cit., p….

Partiendo de esta interpretación, el principio de territorialidad impone la aplicación de la ley penal española no solo a las personas físicas, sino también a las personas jurídicas —ya sean nacionales o extranjeras— que desarrollen total o parcialmente su actividad en territorio español65 [65]. De ahí que, tanto las empresas con sede en España como aquellas constituidas conforme a legislaciones extranjeras pueden ser llamadas a responder penalmente si el hecho delictivo con el que se las vincula ha tenido lugar, siquiera en parte, en nuestro país66 [66]. Una empresa extranjera de transportes, por ejemplo, o la tienda virtual con sede extranjera pueden responder ante los tribunales españoles si el delito se comete en territorio nacional. El hecho de que el legislador no haya incluido una previsión específica sobre el ámbito de aplicación espacial de la responsabilidad penal de las personas jurídicas no puede interpretarse como una laguna normativa, sino más bien como una confirmación de su voluntad de aplicar a estas los mismos criterios de competencia jurisdiccional que rigen para las personas físicas. La ausencia de una mención expresa a este respecto no exime a las personas jurídicas del cumplimiento de las leyes penales españolas, en la medida en que su conducta se proyecte dentro de los límites del territorio nacional. El principio de territorialidad, en definitiva, actúa como criterio básico y común para determinar la aplicación de la ley penal con independencia de la naturaleza del sujeto responsable.

Ampliamente, sobre los criterios que utiliza la jurisprudencia italiana, GROTTO, M. (2021),…

Así CARRIERO, M.F. / CAMURRI, V. (2022), “La Cassazione sul “disastro di…

A fin de sostener una interpretación coherente con los principios rectores del derecho penal, considero imprescindible acudir al principio de igualdad y a la correlativa prohibición de establecer diferencias de trato injustificadas entre situaciones comparables67 [67]. No se aprecia fundamento normativo ni dogmático que justifique someter a las personas jurídicas a un régimen distinto del aplicable a las personas físicas en lo que respecta a la sujeción a la ley penal, ni a efectos de su obligatoriedad ni de su aplicación territorial. En este sentido, debe afirmarse que la responsabilidad penal de la persona jurídica ha de activarse cuando el delito cometido por la persona física que actúa en su nombre o por su cuenta haya causado un perjuicio o puesto en peligro bienes jurídicos protegidos por el ordenamiento español. La comisión del delito en el territorio nacional, con independencia de dónde se sitúe la sede o centro de decisiones de la empresa, determina la competencia de los tribunales españoles. Negarlo implicaría una vulneración evidente del principio de igualdad, generando un trato desigual entre la persona física extranjera, que sí queda sujeta a la jurisdicción nacional si delinque en España, y la persona jurídica extranjera, que injustificadamente podría quedar al margen pese a la comisión del hecho en territorio nacional.

Como apunta el TS italiano. Véase Cassazione Penale, sezione VI, sentenza 7…

En este sentido, a estos efectos resultan irrelevantes para determinar la competencia jurisdiccional tanto la localización de la sede social de la entidad como el lugar donde se produjo el defecto organizativo que da lugar a la responsabilidad penal. Lo decisivo es el dato territorial del delito ejecutado, sin que pueda importar que el autor material resida en el extranjero o que la planificación del hecho delictivo haya tenido lugar fuera de España. Afirmar lo contrario implicaría no solo una ruptura con los principios de territorialidad y obligatoriedad de la ley penal, sino también una afectación sustancial al principio de libre competencia. Dejar fuera del ámbito de aplicación de la normativa penal nacional a las empresas extranjeras que operan, siquiera parcialmente, en España, supone concederles una ventaja injustificada frente a las empresas establecidas en territorio nacional, obligadas a asumir los costes derivados de la implantación de modelos de prevención eficaces. Además, esta interpretación errónea abriría la puerta a maniobras de deslocalización meramente estratégicas, en las que sociedades con actividad principal en España mantendrían formalmente su sede en el extranjero con el único propósito de eludir las exigencias de la legislación penal nacional. Esta práctica, conocida como forum shopping, representa un serio riesgo para la eficacia del derecho penal económico68 [68] y compromete el objetivo de asegurar un entorno competitivo justo y equitativo entre operadores empresariales69 [69].

Así RICCARDI, M. (2018), “L’internazionalizzazione della responsabilità ‘231’ nel processo sulla strage…

Véase CARRIERO / CAMURRI, “La Cassazione sul ‘disastro di Viareggio’”, cit., p….

Desde una perspectiva práctica, no puede desconocerse que la aplicación de la ley penal española a personas jurídicas extranjeras por delitos cometidos en España plantea importantes dificultades probatorias y procesales que deben ser cuidadosamente consideradas. Una de las más relevantes es la relativa a la recolección de pruebas: la localización de los elementos esenciales para determinar el defecto organizativo —como manuales internos, comunicaciones corporativas, protocolos de compliance o decisiones adoptadas por los órganos de gobierno— puede estar fragmentada entre varias jurisdicciones o directamente fuera del alcance de las autoridades españolas. Esto limita la capacidad de la investigación penal para reconstruir los hechos y formular una acusación técnicamente sólida. Asimismo, debe valorarse la posibilidad de adoptar medidas cautelares efectivas contra una entidad sin presencia operativa en España, así como los desafíos que plantea su ejecución internacional. Otro aspecto crítico es el riesgo de que se vulneren principios fundamentales, en particular el ne bis in idem, si el Estado donde la persona jurídica tiene su sede ejerce también su jurisdicción penal sobre los mismos hechos. En contextos en los que se ha abierto un procedimiento paralelo o se ha dictado ya una resolución (sea absolutoria o condenatoria), resulta imprescindible coordinar los esfuerzos judiciales para evitar dobles enjuiciamientos o sanciones acumulativas70 [70]. A estas complejidades se suma la cuestión de si, en el seno de grupos empresariales transnacionales, puede extenderse la responsabilidad penal entre sociedades matrices y filiales. En la medida en que estas entidades compartan estructuras de decisión, canales de cumplimiento normativo o centros funcionales de gestión de riesgos, cabe plantear si resulta jurídicamente viable imputar el defecto de organización a una sociedad distinta de aquella que formalmente cometió el delito, lo que exigiría un análisis más riguroso tanto del vínculo funcional como el grado de autonomía efectiva entre las distintas personas jurídicas involucradas71 [71].

Sobre estos problemas véase GROTTO, “La responsabilità ex d.lgs. n. 231/2001 degli…

Sobre esta cuestión, véase BLANCO CORDERO, I. (2021), “Responsabilidad penal de la…

5.1.2. La sede o domicilio social como elemento relevante para aplicar la ley penal nacional a la persona jurídica

El criterio que vincula la jurisdicción penal con el lugar donde la persona jurídica tiene su sede o domicilio social se fundamenta en una concepción contemporánea de la responsabilidad penal de las empresas, la cual se aparta de la noción de responsabilidad del modelo vicarial. En lugar de considerar a la empresa como un mero paraguas bajo el cual se cometen delitos individuales, esta aproximación se basa en el principio de autorresponsabilidad. Según esta concepción, la persona jurídica no responde de forma automática por el hecho delictivo perpetrado por una persona física. Por el contrario, su imputación penal deriva de un injusto y una culpabilidad propios, que tienen su origen en un defecto estructural u organizativo inherente a la entidad. Es este fallo interno, esta carencia en los sistemas de gestión y control de riesgos, lo que ha posibilitado la comisión del delito por parte de un individuo72 [72].

En la jurisprudencia española, véase la resolución de referencia STS 154/2016, de…

Partiendo de esta interpretación, la infracción atribuible a la persona jurídica posee una naturaleza y una estructura intrínsecamente compleja73 [73]. El delito cometido por la persona física no es más que una manifestación externa, un síntoma visible, de una patología subyacente: el fallo organizativo. Este defecto es el verdadero fundamento que justifica la imputación de responsabilidad a la entidad. Así pues, el locus commissi delicti (el lugar de comisión del delito) de la persona jurídica no puede identificarse de manera automática con el lugar físico donde tuvo lugar la acción delictiva del individuo. Es también decisivo determinar dónde se produjo el defecto de organización, es decir, el incumplimiento del deber de implementar y mantener modelos de prevención de delitos eficaces74 [74]. De acuerdo con el principio de territorialidad, la responsabilidad penal podrá ser atribuida a una persona jurídica cuando dicho defecto organizativo se haya verificado, se haya gestado o se haya mantenido en territorio español. Por ello, si la sede efectiva de la persona jurídica y el lugar en que se manifiesta dicho defecto se encuentran en el extranjero, no podrá ejercerse la jurisdicción española basándose en el principio de territorialidad si el delito se ha cometido fuera de España75 [75].

Cfr. SCOLLO, “La responsabilità da reato degli enti: criteri e limiti della…

Como señala MANACORDA, “Limiti spaziali della responsabilità degli enti e criteri di…

E incluso en territorio nacional, tal y como interpreta la normativa italiana…

Por lo tanto, el lugar de comisión del delito de la persona física y el lugar donde se verifica el defecto de organización se consideran aisladamente como criterios relevantes. Ambos elementos deben ser tenidos en cuenta para determinar la competencia jurisdiccional de los tribunales españoles. El principio de territorialidad exige, por tanto, una evaluación que atienda tanto al nexo entre el delito individual y el territorio nacional como a la presencia en España de la sede social o del centro de decisión donde se produjo o se mantuvo el defecto estructural. Solo esta visión dual permite respetar el fundamento de la imputación penal a las personas jurídicas y delimitar correctamente el ámbito de aplicación territorial de la ley penal española.

El criterio del domicilio social resulta, por tanto, especialmente relevante para delimitar la competencia jurisdiccional en materia de responsabilidad penal de las personas jurídicas. Aunque suele ser relativamente sencillo identificar el lugar en que la persona física ha ejecutado la conducta delictiva, no ocurre lo mismo al determinar la sede social de la entidad ni, mucho menos, al localizar con precisión el defecto de organización que fundamenta su imputación penal. Por ello, no basta con atender únicamente al domicilio social, también es determinante el lugar donde se evidencia el defecto organizativo, en tanto que constituye el núcleo de la imputación penal a la persona jurídica. Si bien es frecuente que ambos elementos coincidan —pues la sede o domicilio social suele corresponder con el lugar en el que opera el consejo de administración y, en consecuencia, donde se ubica el defecto de organización—, conviene valorarlos de forma diferenciada para una adecuada delimitación de la competencia jurisdiccional.

En muchos casos, estos elementos presentan una notable complejidad, ya sea por la estructura descentralizada de la persona jurídica, por la existencia de múltiples sedes operativas, o por la dispersión de sus órganos de gestión y control. A continuación, analizamos estas cuestiones con mayor detalle, a fin de esclarecer los criterios que pueden utilizarse para determinar de forma adecuada la sede relevante y el lugar en que se materializa el defecto organizativo a efectos de atribuir jurisdicción a los tribunales españoles.

5.1.2.1. Implicaciones para la competencia jurisdiccional: el centro de dirección efectivo

Uno de los efectos más relevantes de tomar como punto de partida la sede o domicilio social de una persona jurídica reside en que la competencia jurisdiccional se vincula estrechamente con el lugar donde se adoptan las decisiones estratégicas y operativas más relevantes de la empresa, normalmente aquel en el que actúa el consejo de administración. Esta vinculación implica la necesidad de identificar cuál es, en la práctica, el centro de dirección efectivo, entendido como el núcleo decisorio desde el cual se diseñan, ejecutan o, en su caso, se omiten los sistemas de gestión y control del riesgo penal.

En este sentido, la doctrina ha desarrollado dos líneas interpretativas principales. La primera apuesta por un enfoque sustantivo, priorizando el lugar real y efectivo en el que se toman las decisiones clave de la organización, con independencia de que dicho lugar coincida o no con el domicilio social formalmente inscrito. Desde esta perspectiva, se trata de identificar a la auténtica “cabeza” pensante y operativa de la entidad76 [76], esto es, al órgano o conjunto de órganos que ostentan el poder de decisión sobre cuestiones esenciales para la gestión del riesgo penal (como decimos, en España, será el consejo de administración de la sociedad).

Cfr., por ejemplo, ALESSANDRI, A. (2005), “Attività di impresa e responsabilità penali”,…

Por el contrario, la segunda corriente doctrinal adopta un enfoque más formalista y pragmático, considerando el domicilio social formal como el criterio legal objetivo y previsible para fijar la competencia jurisdiccional y, eventualmente, la responsabilidad penal de la persona jurídica. Este planteamiento otorga prioridad a la seguridad jurídica y a la facilidad de localización, especialmente en contextos transnacionales o cuando se pretende evitar litigios complejos sobre la determinación del centro de decisiones reales77 [77].

Así la doctrina italiana cuando recurre a lo dispuesto en el art….

En todo caso, incluso bajo un enfoque flexible, el domicilio social continúa desempeñando un papel funcional de gran utilidad, al servir como punto de partida para localizar el eventual defecto de organización, es decir, el lugar donde se habría producido el incumplimiento del deber de prevenir la comisión de delitos78 [78]. No obstante, en el contexto de los grupos empresariales, la cuestión se presenta con mayor complejidad. No puede asumirse de forma automática que el hecho de que el domicilio social de la sociedad matriz se encuentre en el extranjero implique la exclusión de responsabilidad penal de las sociedades filiales establecidas en territorio nacional. Si estas filiales operan con autonomía funcional y cuentan con capacidad decisoria efectiva en materia de cumplimiento normativo (compliance), podrán responder penalmente de forma autónoma79 [79]. En cambio, si la filial carece de verdadera autonomía y actúa como un simple apéndice de la matriz extranjera, siendo esta última quien adopta las decisiones relevantes en materia de gestión del riesgo penal, la jurisdicción española carecerá de competencia para enjuiciar un defecto organizativo originado fuera de España80 [80] (si el delito se ha cometido también fuera).

O donde deberían haberse adoptado los modelos de organización y gestión adecuados…

Véase STAMPACCHIA, “La responsabilità amministrativa degli enti con sede all’estero”, cit., p….

Así STAMPACCHIA, “La responsabilità amministrativa degli enti con sede all’estero”, cit., p….

En síntesis, el domicilio social de la persona jurídica puede actuar como un indicador clave para determinar el lugar donde se manifiesta el defecto organizativo. Este criterio es relevante tanto para establecer la posible responsabilidad penal de la entidad como para determinar qué tribunales nacionales son competentes para su enjuiciamiento. La identificación del centro de dirección efectivo adquiere así una importancia central en la articulación de la jurisdicción penal respecto de las personas jurídicas, especialmente en escenarios de compleja estructuración corporativa o internacionalización empresarial.

5.1.2.2. Territorialidad y nacionalidad: una convergencia práctica

Cuando el principio de territorialidad se aplica de manera adecuada en este contexto tiende a converger, en la práctica, con el criterio de la nacionalidad de la persona jurídica81 [81]. Aunque conceptualmente son principios distintos (la territorialidad se refiere a la comisión del delito en el territorio nacional, mientras que la nacionalidad se basa en un vínculo jurídico entre el Estado y la persona jurídica), en el caso de las entidades corporativas, y especialmente de las sociedades mercantiles, estos dos criterios suelen superponerse.

Como indican LASCURAIN, J.A. / VALVERDE, A.B. (2023), “¿Qué delitos de personas…

Esta superposición se debe a que la actividad delictiva atribuible a una persona jurídica se vincula directamente con el lugar en el que se toman las decisiones empresariales, se gestiona la actividad o se lleva a cabo la ejecución de sus fines. Y ese lugar, el centro de su actividad efectiva, suele coincidir con el domicilio social o efectivo de la entidad82 [82], que es donde opera normalmente el consejo de administración. Este domicilio, de conformidad con la Ley de Sociedades de Capital (LSC, artículos 8 y 9), puede ser determinante de su nacionalidad. Así, una sociedad tiene su domicilio en España (y por tanto nacionalidad española) cuando su principal centro de administración o explotación se sitúa en territorio español, incluso si fue constituida en otro país. El artículo 9.2 LSC es explícito al fijar el domicilio en España en el lugar donde se halle el centro de su efectiva administración y dirección, o en el que radique su principal establecimiento o explotación83 [83].

Como afirma la doctina italiana, que equipara la sede principal con el…

Para las sociedades anónimas europeas, el artículo 459 exige que fijen su…

A partir de esta vinculación, cuando se trata de determinar la aplicabilidad del CP español a una persona jurídica, resulta relevante que el delito de la persona física sea consecuencia de una deficiente organización o falta de control interno producida en una empresa organizada, dirigida o explotada desde territorio español (lo que suele coincidir normalmente con el criterio de nacionalidad). En consecuencia, aunque la distinción entre ambos principios se mantiene en el plano teórico, su aplicación práctica tiende a entrelazarse en la mayoría de los casos. Esta relación funcional de los criterios permite evitar vacíos de imputación penal en relación con personas jurídicas que, a pesar de tener una forma jurídica extranjera, operan y se organizan efectivamente dentro del territorio español. De este modo, se refuerza la eficacia del sistema penal en el ámbito empresarial y se asegura la rendición de cuentas de personas jurídicas que, por su arraigo en el territorio, deben someterse a sus leyes.

En cualquier caso, lo verdaderamente relevante a efectos de atribuir responsabilidad penal a la persona jurídica —como se analizará a continuación— es identificar con precisión el lugar en el que se ha verificado el defecto de organización, es decir, el punto de la estructura empresarial en el que se ha producido la omisión del deber de prevenir delitos. Este lugar puede coincidir con la sede social formal de la empresa, pero también puede situarse en otra unidad funcional o territorial de la organización, lo que resulta especialmente significativo en el contexto de grupos empresariales multinacionales, caracterizados por una distribución compleja y descentralizada de las funciones decisorias. En este tipo de estructuras, las decisiones relevantes en materia de cumplimiento normativo pueden estar dispersas entre diferentes entidades del grupo, lo que exige un examen detallado y casuístico de los centros donde se han adoptado —o deliberadamente omitido— las decisiones que han generado el defecto de organización y, en última instancia, han posibilitado la comisión del delito.

5.2. Formas de presencia empresarial extranjera en España y su imputación penal

En el territorio español pueden operar diversas formas de presencia empresarial extranjera, cuya configuración jurídica es determinante a efectos de imputación penal. Es esencial distinguir entre sociedades extranjeras sin personalidad jurídica propia en España y aquellas que sí la ostentan a través de filiales constituidas conforme al ordenamiento español.

En primer lugar, las sociedades extranjeras que actúan en régimen de libre prestación de servicios (conforme al principio de libertad de establecimiento del Derecho de la Unión Europea) pueden desplegar su actividad en España a través de sucursales, delegaciones o simples oficinas de representación84 [84]. Estas estructuras carecen de personalidad jurídica propia distinta de la de la matriz extranjera, actuando en su nombre y por cuenta de esta. Por lo tanto, no son sujetos penalmente responsables en el ámbito del derecho español, al no ser entes dotados de autonomía jurídica. En caso de infracción del deber de control que posibilite la comisión de un delito en España, la responsabilidad deberá ser atribuida, en su caso, a la persona jurídica matriz. No cabe duda de que los tribunales españoles son competentes para conocer tanto de la responsabilidad de la persona física como de la jurídica, en este caso la matriz extranjera.

Aluden a las unidades que operan en el territorio (italiano) SCOLLO, “La…

En este marco, conviene destacar la figura de las sociedades que, aun estando registradas o presentes formalmente en el territorio (por ejemplo, mediante una sucursal), carecen de una estructura organizativa y operativa real en España. Nos referimos a las llamadas en Italia società non radicate (sociedades no arraigadas o sin arraigo)85 [85], que no cuentan con medios materiales ni personales propios que permitan considerar que existe una actividad económica sustantiva. Estas entidades no pueden considerarse como auténticos sujetos establecidos en el territorio nacional a efectos de atribución de responsabilidad penal, pues no reúnen los elementos de sustancia económica para configurar un centro de imputación autónomo (algo que tendrá relevancia en materia de competencia jurisdiccional solo si el delito de la persona física se ha cometido en el extranjero). Por lo que, de nuevo, a los efectos de nuestro estudio habrá que imputar a la sociedad extranjera por los delitos cometidos en España.

Ampliamente DI VETTA, “La responsabilità degli enti nella prospettiva dei ‘grandi spazi’”,…

Cuando la sociedad extranjera establece en España una filial con personalidad jurídica propia, es decir, una entidad constituida conforme al ordenamiento jurídico español (normalmente como sociedad mercantil) con medios materiales y personales, nos hallamos ante una persona jurídica independiente, plenamente sometida al ordenamiento penal español. En este caso, si la infracción del deber de control que posibilita la comisión del delito tiene lugar en el seno de la filial, será esta la que podrá resultar penalmente responsable en los términos previstos en el art. 31 bis CP.

En definitiva, un elemento clave para determinar la jurisdicción penal española y la eventual responsabilidad de una persona jurídica por omisión del deber de control radica en identificar si la entidad operante en España tiene personalidad jurídica conforme al derecho español y si cuenta con un mínimo de arraigo material y operativo en el territorio. Únicamente en este segundo supuesto —el de la filial con personalidad y sustancia— se activa, sin necesidad de acudir a normas de aplicación extraterritorial, la competencia penal española y la posibilidad de exigir responsabilidad a la propia sociedad como ente autónomo.

5.3. Sede o domicilio social y aplicación del principio de territorialidad en sentido funcional

Destaca la doctrina italiana que, en el ámbito de la criminalidad transnacional, la legislación penal suele exigir que, para ejercer jurisdicción sobre hechos cometidos fuera del territorio nacional, el autor del delito se encuentre físicamente presente en el país, al menos en el momento de apertura del procedimiento86 [86] (salvo, claro está, la posibilidad de juicios en ausencia, algo bastante restringido en España). En el caso de las personas jurídicas, no puede hablarse de presencia en sentido literal. Ahora bien, la existencia de una sede, centro de administración o establecimiento operativo dentro del Estado permite afirmar indiciariamente una conexión con el territorio nacional, que justifica la intervención de los tribunales españoles, incluso cuando parte de la actividad delictiva se haya desarrollado en el extranjero87 [87]. Si se constata la localización efectiva del núcleo de dirección y control de la entidad en España, ello habilita al Estado no solo para aplicar su legislación penal, sino también para atribuirse competencia jurisdiccional, del mismo modo que lo haría en el caso de una persona física presente en el país. Esta analogía contribuye a sostener la legitimidad de la intervención penal frente a organizaciones empresariales cuya actividad trasciende las fronteras, pero que mantienen su vínculo estructural y decisional con el territorio español88 [88], siempre y cuando se pueda afirmar que el defecto de control se produzca en él.

Véase FIDELBO, «Il problema della responsabilità delle società italiane per i reati…

Así, entre otros, MANACORDA, “Limiti spaziali della responsabilità degli enti e criteri…

Cfr. FIDELBO, «Il problema della responsabilità delle società italiane per i reati…